哈尔滨工业大学经济与管理学院非盈利组织会计课程设计班级:学号:姓名:成绩:说明:本课程设计假设以xx省财政厅为主体,以下简称省财政

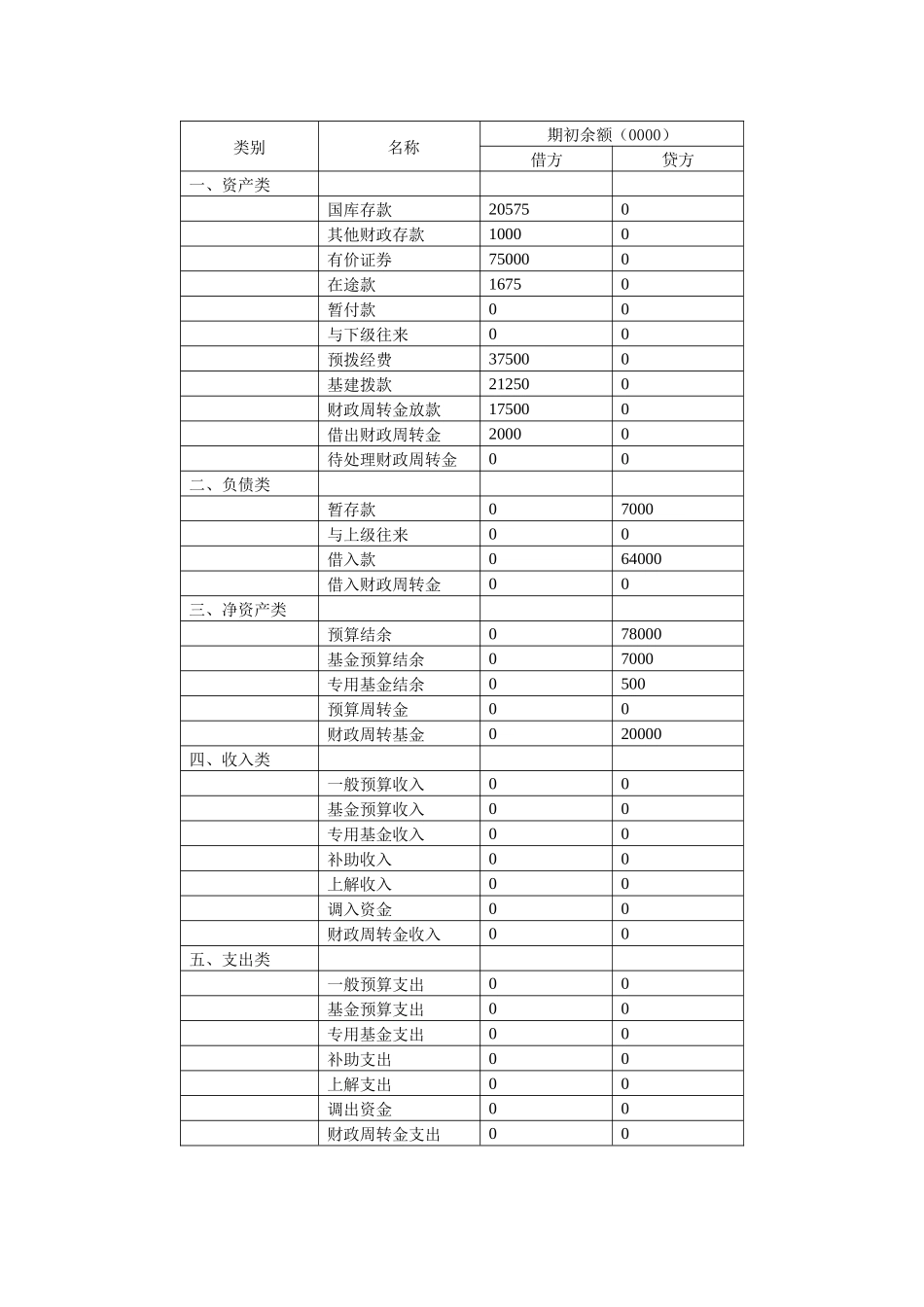

一、省财政总会计表类别名称期初余额(0000)借方贷方一、资产类国库存款205750其他财政存款10000有价证券750000在途款16750暂付款00与下级往来00预拨经费375000基建拨款212500财政周转金放款175000借出财政周转金20000待处理财政周转金00二、负债类暂存款07000与上级往来00借入款064000借入财政周转金00三、净资产类预算结余078000基金预算结余07000专用基金结余0500预算周转金00财政周转基金020000四、收入类一般预算收入00基金预算收入00专用基金收入00补助收入00上解收入00调入资金00财政周转金收入00五、支出类一般预算支出00基金预算支出00专用基金支出00补助支出00上解支出00调出资金00财政周转金支出00二、2009年发生的全部业务及会计分录(1)省财政年初按照相关规定预拨给所属单位的一般预算经费375000000元转作为一般预算支出

收到上级部门预拨资金825000000元

借:一般预算支出375000000贷:预拨经费--某预算单位375000000借:国库存款825000000贷:一般预算收入825000000(2)省财政总预算会计收到基本建设财务管理处报来的基本建设款项拨付报表,基本建设财务管理处向某建设单位拨付基本建设款212500000元

收到上级部门基建拨款247500000元

借:一般预算支出212500000贷:基建拨款212500000借:国库存款247500000贷:一般预算收入247500000(3)省财政收到人民银行国库报来的预算收入日报表

其中一般预算收入合计1355000000元

借:国库存款1355000000贷:一般预算收入135500