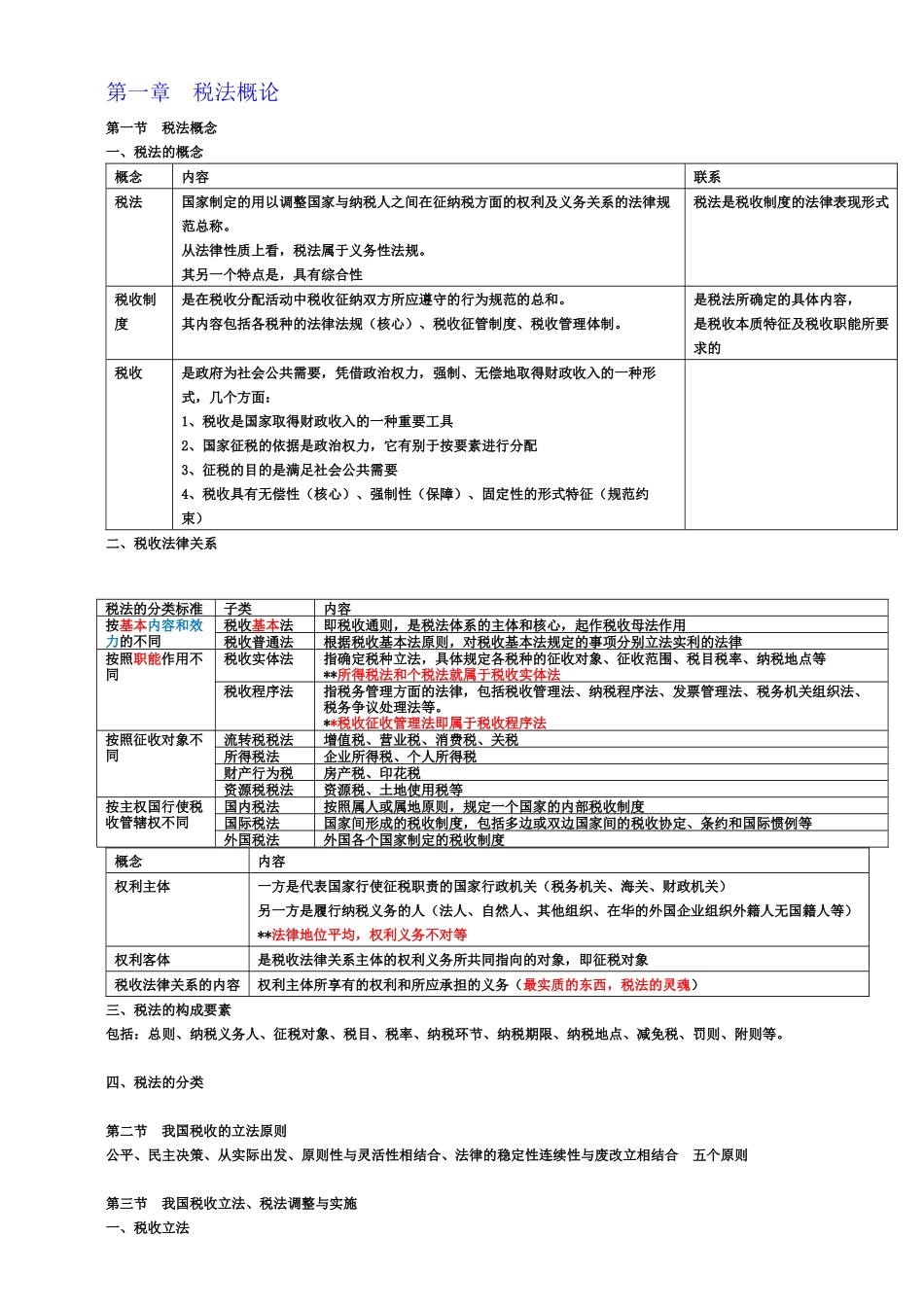

第一章税法概论第一节税法概念一、税法的概念概念内容联系税法国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范总称

从法律性质上看,税法属于义务性法规

其另一个特点是,具有综合性税法是税收制度的法律表现形式税收制度是在税收分配活动中税收征纳双方所应遵守的行为规范的总和

其内容包括各税种的法律法规(核心)、税收征管制度、税收管理体制

是税法所确定的具体内容,是税收本质特征及税收职能所要求的税收是政府为社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式,几个方面:1、税收是国家取得财政收入的一种重要工具2、国家征税的依据是政治权力,它有别于按要素进行分配3、征税的目的是满足社会公共需要4、税收具有无偿性(核心)、强制性(保障)、固定性的形式特征(规范约束)二、税收法律关系概念内容权利主体一方是代表国家行使征税职责的国家行政机关(税务机关、海关、财政机关)另一方是履行纳税义务的人(法人、自然人、其他组织、在华的外国企业组织外籍人无国籍人等)**法律地位平均,权利义务不对等权利客体是税收法律关系主体的权利义务所共同指向的对象,即征税对象税收法律关系的内容权利主体所享有的权利和所应承担的义务(最实质的东西,税法的灵魂)三、税法的构成要素包括:总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减免税、罚则、附则等

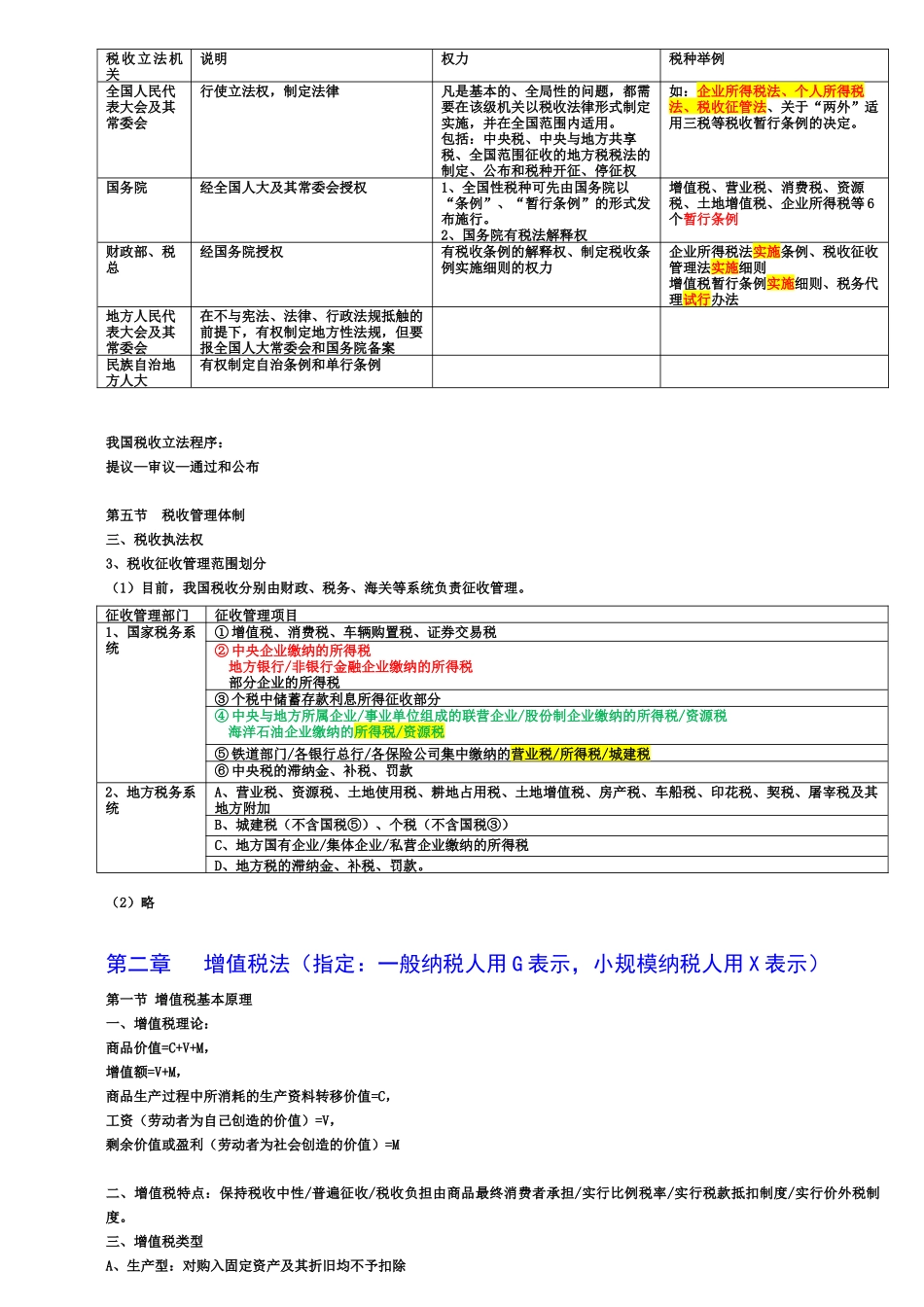

四、税法的分类第二节我国税收的立法原则公平、民主决策、从实际出发、原则性与灵活性相结合、法律的稳定性连续性与废改立相结合五个原则第三节我国税收立法、税法调整与实施一、税收立法税法的分类标准子类内容按基本内容和效力的不同税收基本法即税收通则,是税法体系的主体和核心,起作税收母法作用税收普通法根据税收基本法原则,对税收基本法规定的事项分别立法实利的法律按照职能作用不同税收实体法指确定税种立法,具体规定各税种的征收对象、征收范围、