第二章增值税(零)概述1

增值税属于流转税2

增值税采用间接计算方法3

增值税的特点1)税收负担由商品的最终消费者承担2)实行税款抵扣制度3)属于价外税制度(一)纳税范围A

销售或进口的货物(货物是指有形动产,包括电力、热力、气体在内)视同销售行为:1)委托代销委托方:纳税义务发生时间:收到代销清单、收到代销款、发货后180天,其中较早者受托方:1)出售时发生增值税纳税义务,按实际售价计算销项税;2)取得委托方增值税专用发票,可以抵扣进项税额;注:受托方收取的代销手续费,应按“服务业”税目5%的税率征收营业税

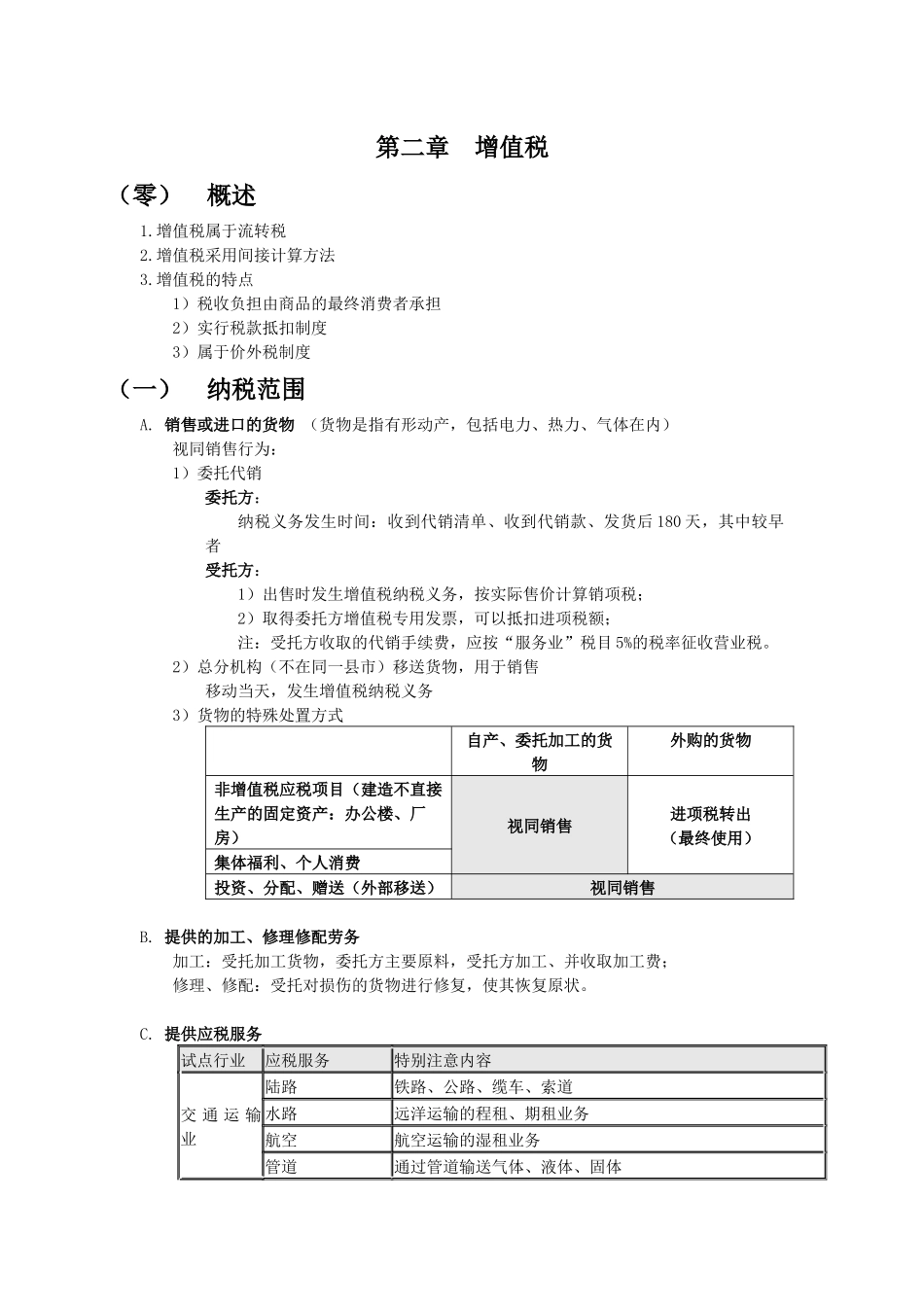

2)总分机构(不在同一县市)移送货物,用于销售移动当天,发生增值税纳税义务3)货物的特殊处置方式自产、委托加工的货物外购的货物非增值税应税项目(建造不直接生产的固定资产:办公楼、厂房)视同销售进项税转出(最终使用)集体福利、个人消费投资、分配、赠送(外部移送)视同销售B

提供的加工、修理修配劳务加工:受托加工货物,委托方主要原料,受托方加工、并收取加工费;修理、修配:受托对损伤的货物进行修复,使其恢复原状

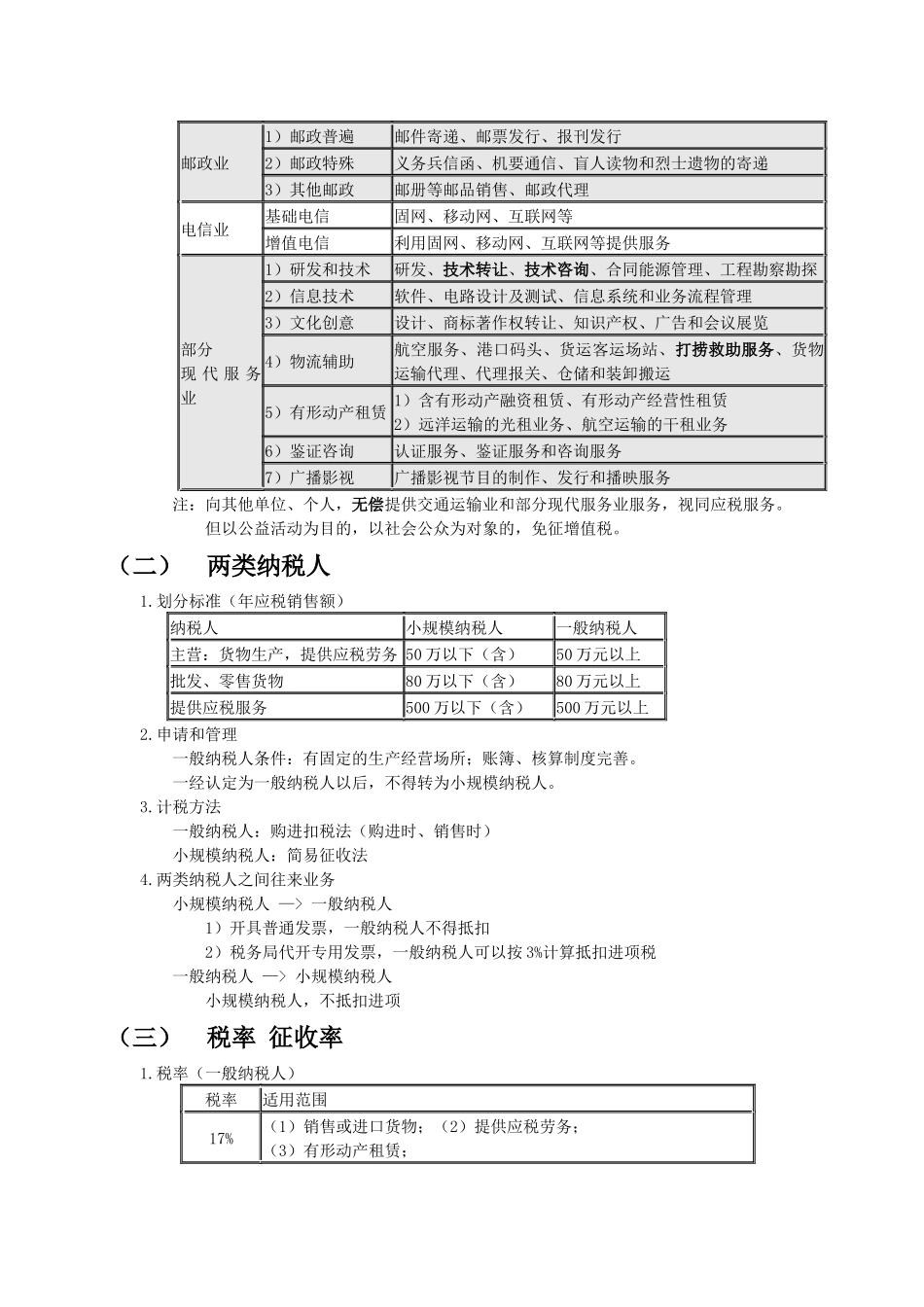

提供应税服务试点行业应税服务特别注意内容交通运输业陆路铁路、公路、缆车、索道水路远洋运输的程租、期租业务航空航空运输的湿租业务管道通过管道输送气体、液体、固体邮政业1)邮政普遍邮件寄递、邮票发行、报刊发行2)邮政特殊义务兵信函、机要通信、盲人读物和烈士遗物的寄递3)其他邮政邮册等邮品销售、邮政代理电信业基础电信固网、移动网、互联网等增值电信利用固网、移动网、互联网等提供服务部分现代服务业1)研发和技术研发、技术转让、技术咨询、合同能源管理、工程勘察勘探2)信息技术软件、电路设计及测试、信息系统和业务流程管理3)文化创意设计、商标著作权转让、知识产权、广告和会议展览4)物流辅助航空服务、港口码头、货运客运场站、打捞救助服务、货物运输代理、代理报关、仓储和装卸搬运5