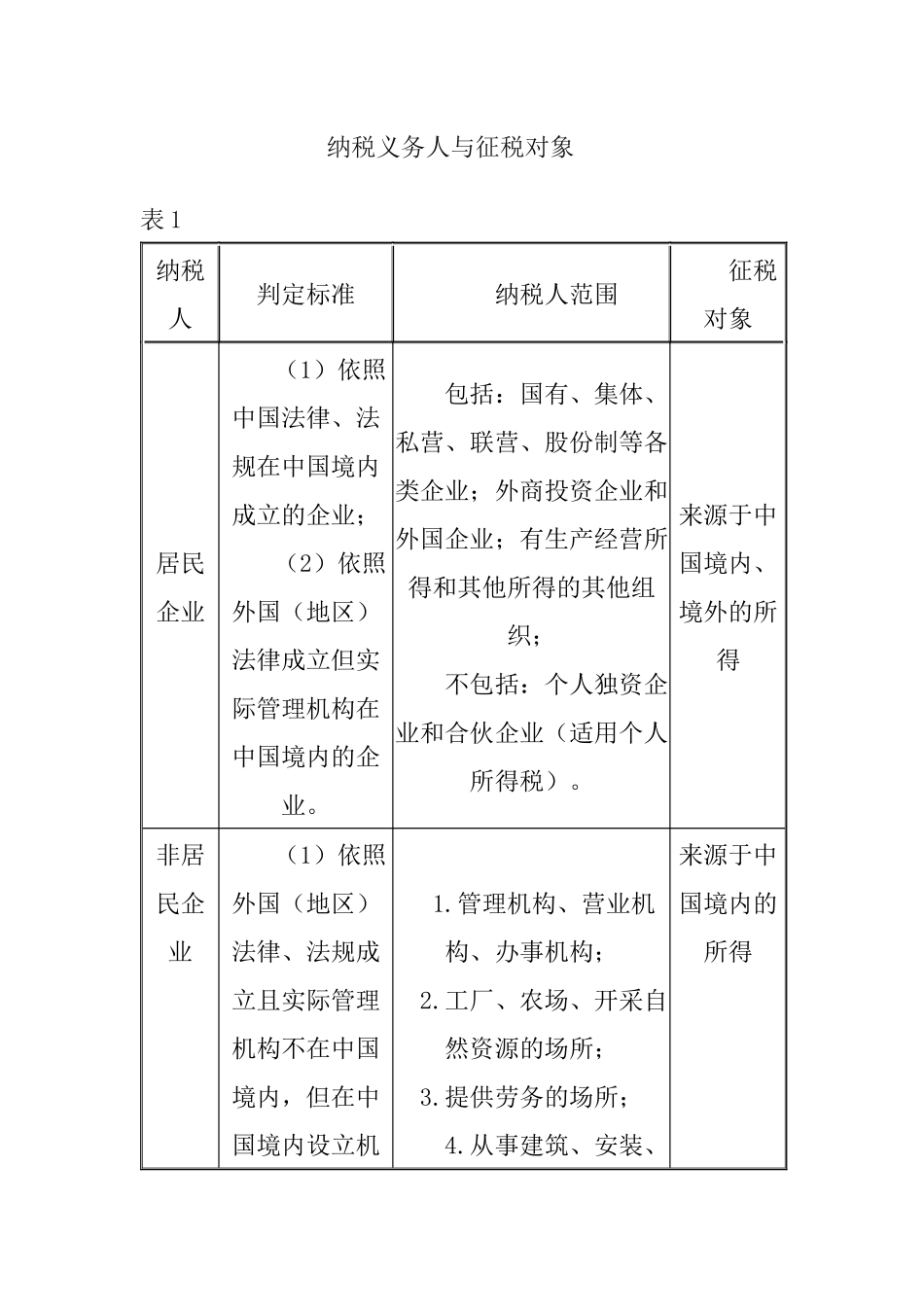

纳税义务人与征税对象表1纳税人判定标准纳税人范围征税对象居民企业(1)依照中国法律、法规在中国境内成立的企业;(2)依照外国(地区)法律成立但实际管理机构在中国境内的企业

包括:国有、集体、私营、联营、股份制等各类企业;外商投资企业和外国企业;有生产经营所得和其他所得的其他组织;不包括:个人独资企业和合伙企业(适用个人所得税)

来源于中国境内、境外的所得非居民企业(1)依照外国(地区)法律、法规成立且实际管理机构不在中国境内,但在中国境内设立机1

管理机构、营业机构、办事机构;2

工厂、农场、开采自然资源的场所;3

提供劳务的场所;4

从事建筑、安装、来源于中国境内的所得构、场所的企业;(2)在中国境内未设立机构、场所,但有来源于中国境内所得的企业

装配、修理、勘探等工程作业的场所;5

其他从事生产经营活动的机构、场所

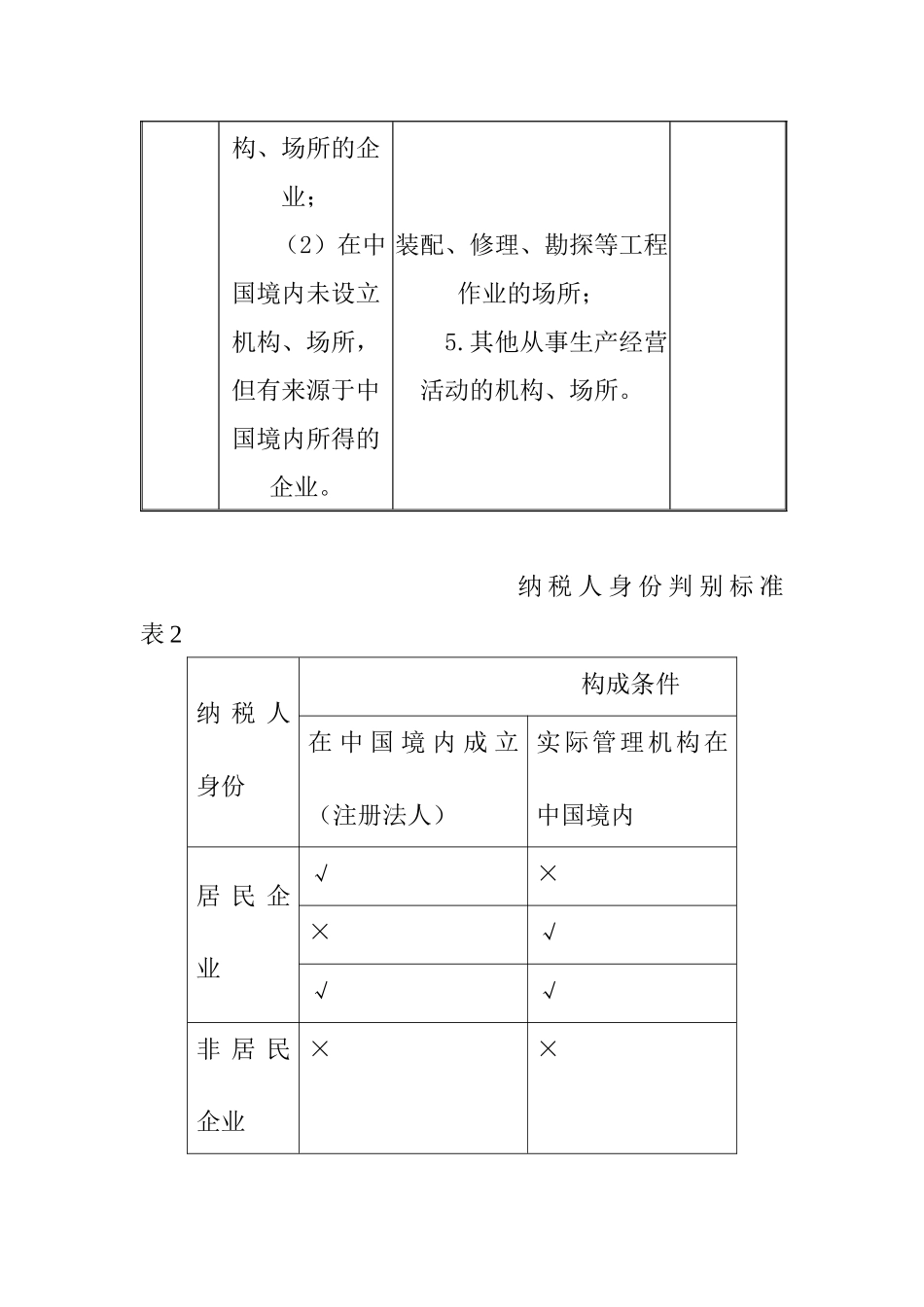

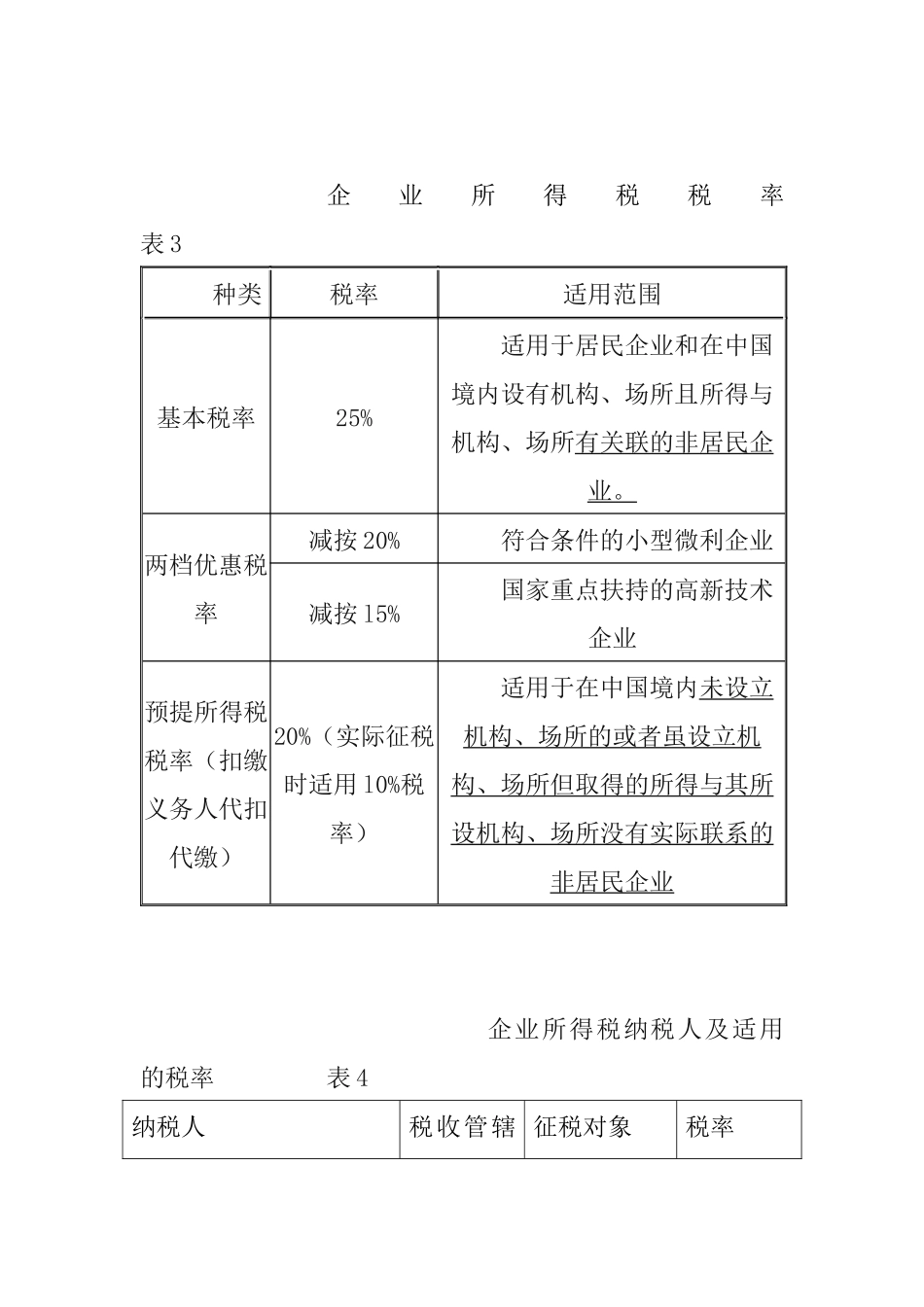

纳税人身份判别标准表2纳税人身份构成条件在中国境内成立(注册法人)实际管理机构在中国境内居民企业√××√√√非居民企业××企业所得税税率表3种类税率适用范围基本税率25%适用于居民企业和在中国境内设有机构、场所且所得与机构、场所有关联的非居民企业

两档优惠税率减按20%符合条件的小型微利企业减按l5%国家重点扶持的高新技术企业预提所得税税率(扣缴义务人代扣代缴)20%(实际征税时适用l0%税率)适用于在中国境内未设立机构、场所的或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业企业所得税纳税人及适用的税率表4纳税人税收管辖征税对象税率权居民企业居民管辖权,就其世界范围所得征税居民企业、非居民企业在华机构的生产经营所得和其他所得(包括非居民企业发生在中国境外但与其所设机构、场所有实际联系的所得)基本税率25%非居民企业在我国境内设立机构、场所取得所得与设立机构、场所有联系的地域管辖权,就来源于我国的所得以及发生在中国境外但与其所设机构、