Ⅳ、所得稅扣繳款之解繳一、法令依據及扣繳標準︵一︶法令依據1

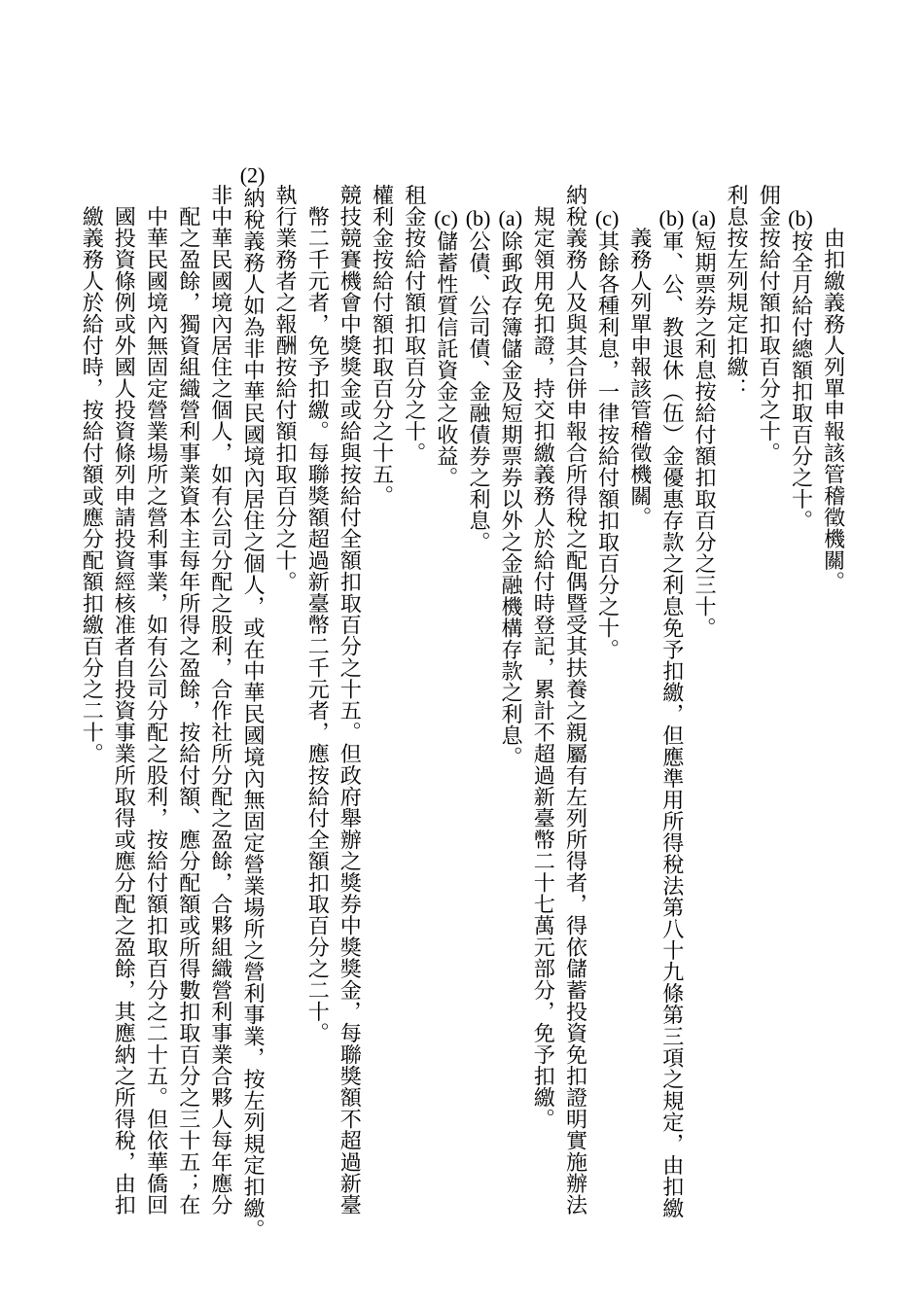

應辦扣繳之所得:機關、團體所給付之薪資、利息、租金、佣金、權利金、競技、競賽或機會中獎之獎金或給與執行業務者之報酬,及給付在中華民國境內無固定營業場所及營業代理人之國外營利事業之所得,扣繳義務人應於給付時,依規定之扣繳率或扣繳辦法,扣取稅款,並依第九十二條規定繳納之

扣繳稅款之報繳:第八十八條各類所得稅款之扣繳義務人,應於每月十日前將上一月內所扣稅款向國庫繳清,並於每年一月底前將上一年內扣繳各納稅義務人之稅款數額,開具扣繳憑單,彙報該管稽徵機關查核;並應於二月十日前將免扣繳憑單填發納稅義務人

但營利事業有解散、廢止、合併或轉讓,或機關團體裁撤、變更時,扣繳義務人隨時就已扣繳稅款數額,填發扣繳憑單,並於十日內向該管稽徵機關辦理申報

非中華民國境內居住之個人,或在中華民國境內無固定營業場所之營利事業,有第八十八條規定各類所得時,扣繳義務人應於代扣稅款之日起十日內,將所扣稅款向國庫繳清,並開具扣繳憑單,向該管稽徵機關申報核驗

︵二︶行政院之規定1

薪資所得扣繳辦法︵行政院八十三年三月十四日台八十三財字第0九四0二號令,八十七年四月八日修正︶(1)凡公教軍警人員及公私事業或團體按月給付職工之薪資,除依所得稅法准予免徵所得稅者外,所有薪資之受領人,均應向服務機關、團體或事業之扣繳義務人填報免稅額申報表,載明其依所得稅法第十七條規定准予減除免稅額之配偶及受扶養親屬之姓名、出生年月日及國民身份證統一編號等事項

(2)薪資受領人於年度進行中遇有左列情事之一者,應於發生之日起十日內將異動後情形,另依前條規定填表通知扣繳義務人

結婚、離婚或配偶死亡

受扶養親屬人數增加或減少

(3)扣繳義務人於接到薪資受領人填報之免稅額申報表後,應單獨列冊記載,遇有異動通知者,並應辦理異動登記

(4)扣繳義務人於每月給付薪資時,應按各薪資受領人有