我国会计核算制度变迁小编寄语:目前我们已经看到了的《企业会计准则》,并已在上市公司执行,其他企业鼓励执行

但是小编认为还是有必要把这篇文章拿出来给大家看看,我国会计核算制度的变迁,利于大家了解会计制度和准则的产生

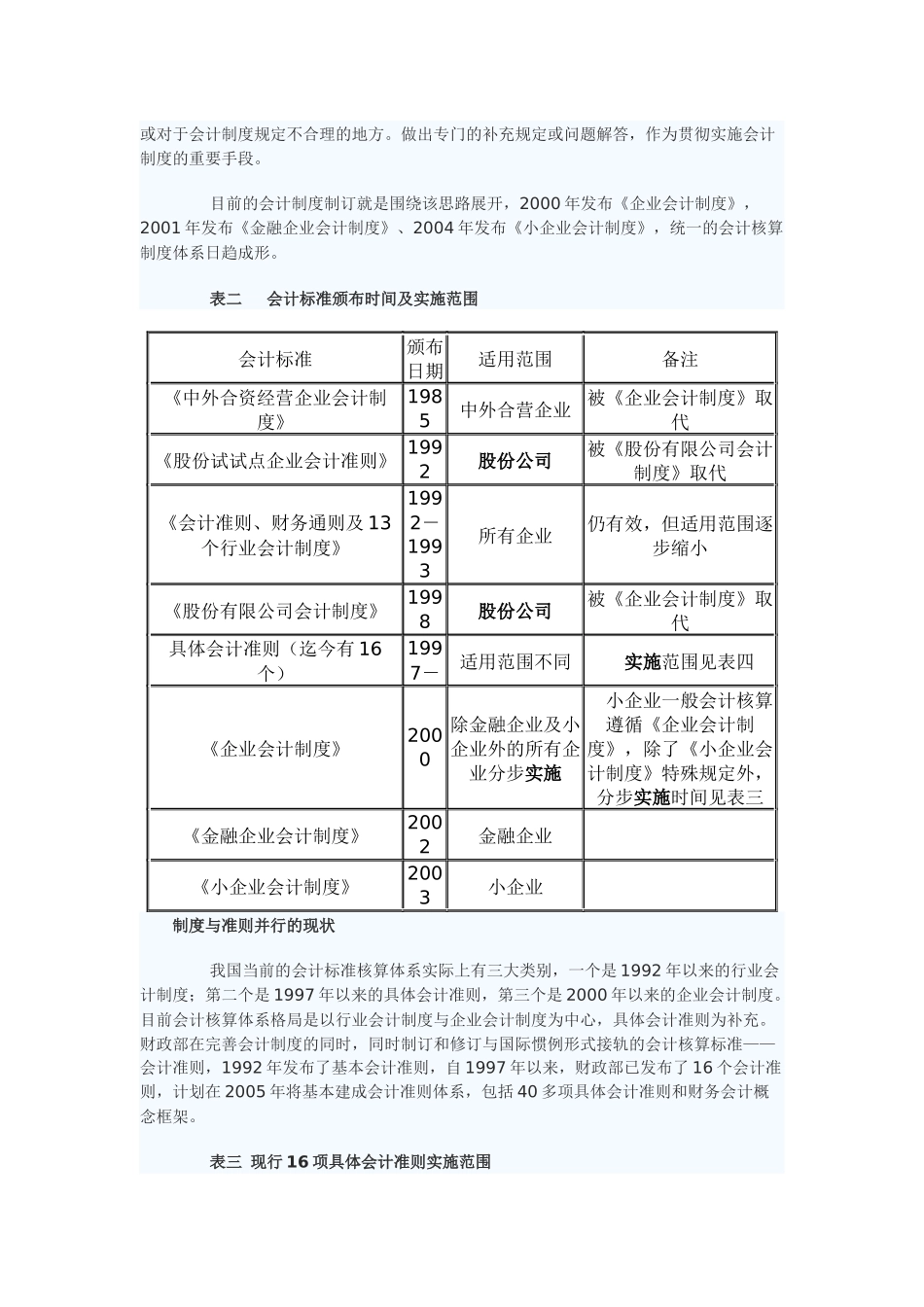

新中国成立以来,我国会计核算体系按杨时展教授在其著作《1949-1992年中国会计制度的演进》中观点,中国会计制度的演进可分为四个阶段:表一新中国企业会计核算制度变迁(杨时展)1949-1957学习苏联1958-1978破除迷信1978-1992试图建立具有中国特色的会计体系阶段1992-向国际会计标准靠拢我国从1988年起酝酿构建“企业会计准则”的新会计核算体系替代原分行业的会计制度,1992年底,财政部发布了两则——《企业会计准则》及《企业财务通则》,前者主要规定了企业会计要素的确认和披露,后者主要规定了企业会计要素的计量,财政部以两则为基础,陆续发布了13个行业的企业会计制度和企业财务制度;同时为配合我国股份制改造,财政部在1992年还发布了《股份制试点企业会计制度》,该制度借鉴了国际惯例,企图打破不同行业和所有制企业的界限,1998年财政部颁布了《股份有限公司会计制度》以取代原来的《股份制试点企业会计制度》党的十五届四中全会提出了要“建立健全全国统一的会计制度”的精神以后,2000年财政部提出了“建立符合我国国情的国家统一的企业会计核算制度体系”新思路,该思路将我国会计核算制度体系分为三个层次:第一层次是按照企业性质和规模,分别建立《企业会计制度》(不含金融保险企业)、《金融保险企业会计制度》和《小企业会计制度》所应遵循的一般原则

金融保险企业和小企业由于各自有其特性,与一般企业的会计核算存在较大的差异,需要分别单独制定会计制度,除此之外的其他企业,由于共性业务较多,应制定统一的企业会计制度,以增强不同行业、不同所有制企业之间会计信息的可比性,可靠性和透明