多元线性回归:估计方法及回归系数显著性检验线性回归模型的基本假设:yi=β0+β1x1i+β2x2i+⋯+βkxki+uii=1,2,…,n在普通最小二乘法中,为保证参数估计量具有良好的性质,通常对模型提出若干基本假设:1.解释变量间不完全相关;2.随机误差项具有0均值和同方差

即:E(ui)=0,Var(ui)=σ2i=1,2,…,n3.不同时点的随机误差项互不相关(序列不相关),即Cov(ui,ui−s)=0s≠0,i=1,2,…,n4.随机误差项与解释变量之间互不相关

即Cov(xji,ui)=0j=1,2,…,k,i=1,2,…,n5.随机误差项服从0均值、同方差的正态分布

即ui~N(0,σ2)i=1,2,…,n当模型满足假设1~4时,将回归模型称为“标准回归模型”,当模型满足假设1~5时,将回归模型称为“标准正态回归模型”

如果实际模型满足不了这些假设,普通最小二乘法就不再适用,而要发展其他方法来估计模型

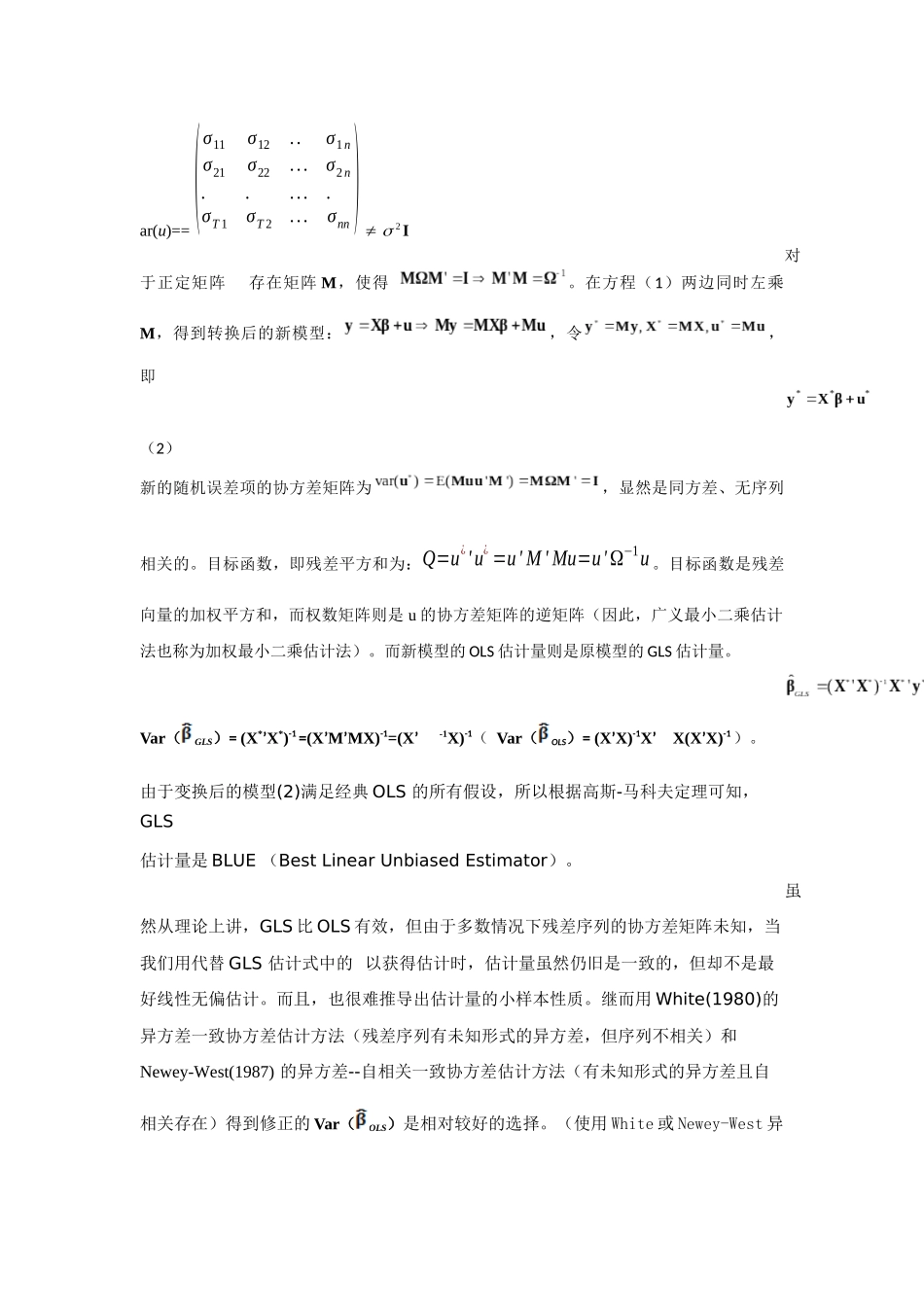

广义(加权)最小二乘估计(generalizedleastsquares)当假设2和3不满足时,即随机扰动项存在异方差E(ui2)=σii2,i=1,2,…,n,且随机扰动项序列相关Cov(ui,uj)=σij,i≠j,i=1,2,…,n,j=1,2,…,n,此时OLS估计仍然是无偏且一致的,但不是有效估计

线性回归的矩阵表示:y=Xβ+u(1)则上述两个条件等价为:Var(u)==(σ11σ12

σ1nσ21σ22

σT1σT2

σnn)2I对于正定矩阵存在矩阵M,使得

在方程(1)两边同时左乘M,得到转换后的新模型:,令,即(2)新的随机误差项的协方差矩阵为,显然是同方差、无序列相关的

目标函数,即残差平方和为:Q=u¿'u¿=u'M'Mu=u'Ω−1u

目标函数是残差向量的加权平方和