财税〔2018〕54号一般性解读和操作指引(二)续财税〔2018〕54号一般性解读和操作指引(一)一、税务实务这一部分主要将税务申报的相关实务,国税总局也为了配套近期出台的一系列优惠政策,发布了2018年26号公告,对所得税预缴申报表进行了修改,其中涉及固定资产加速折旧和一次性扣除相关内容还是比较多的,读起来也比较绕,下面我就对着该公告里面涉及该优惠政策的内容逐一说说我的理解

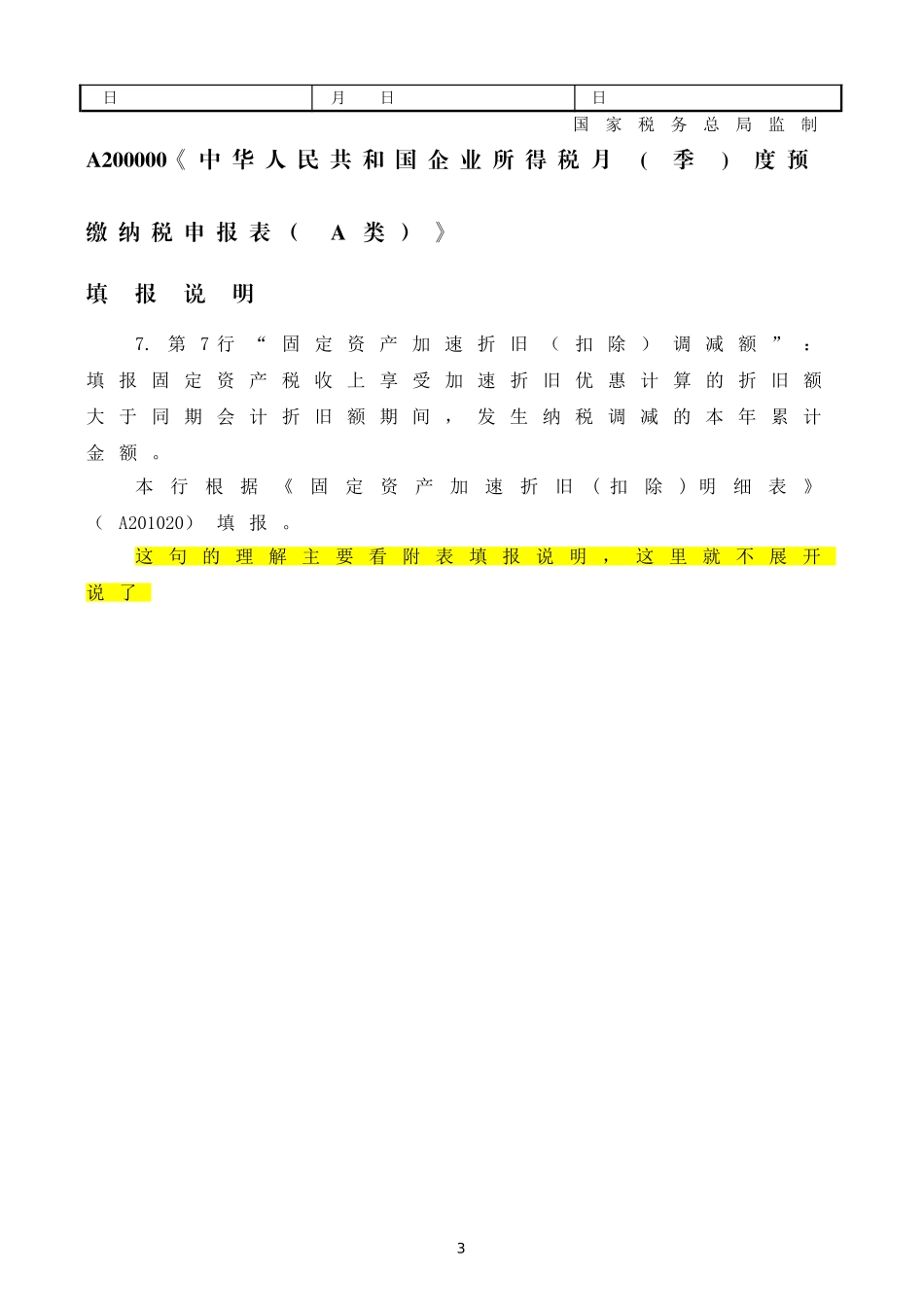

后面填报说明主要针对财税2018年54号一次性扣除的政策进行解释,对于其他方式的加速折旧可能出现的一些复杂情况就不展开解释,而且对于使用其他加速折旧方式,对相关政策理解可能存在按照文件无法明确可能存在分歧之处,后文就展开解释了

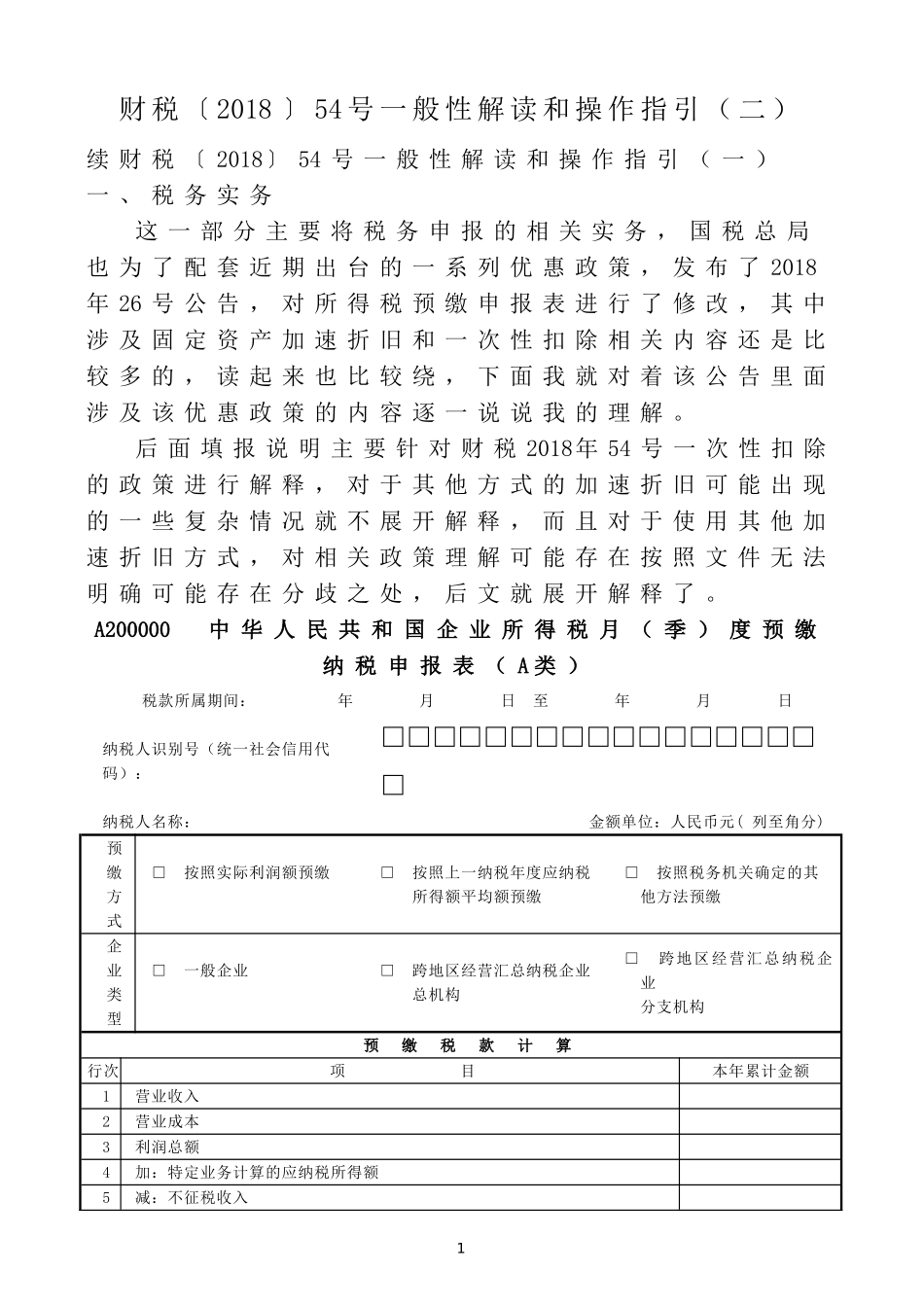

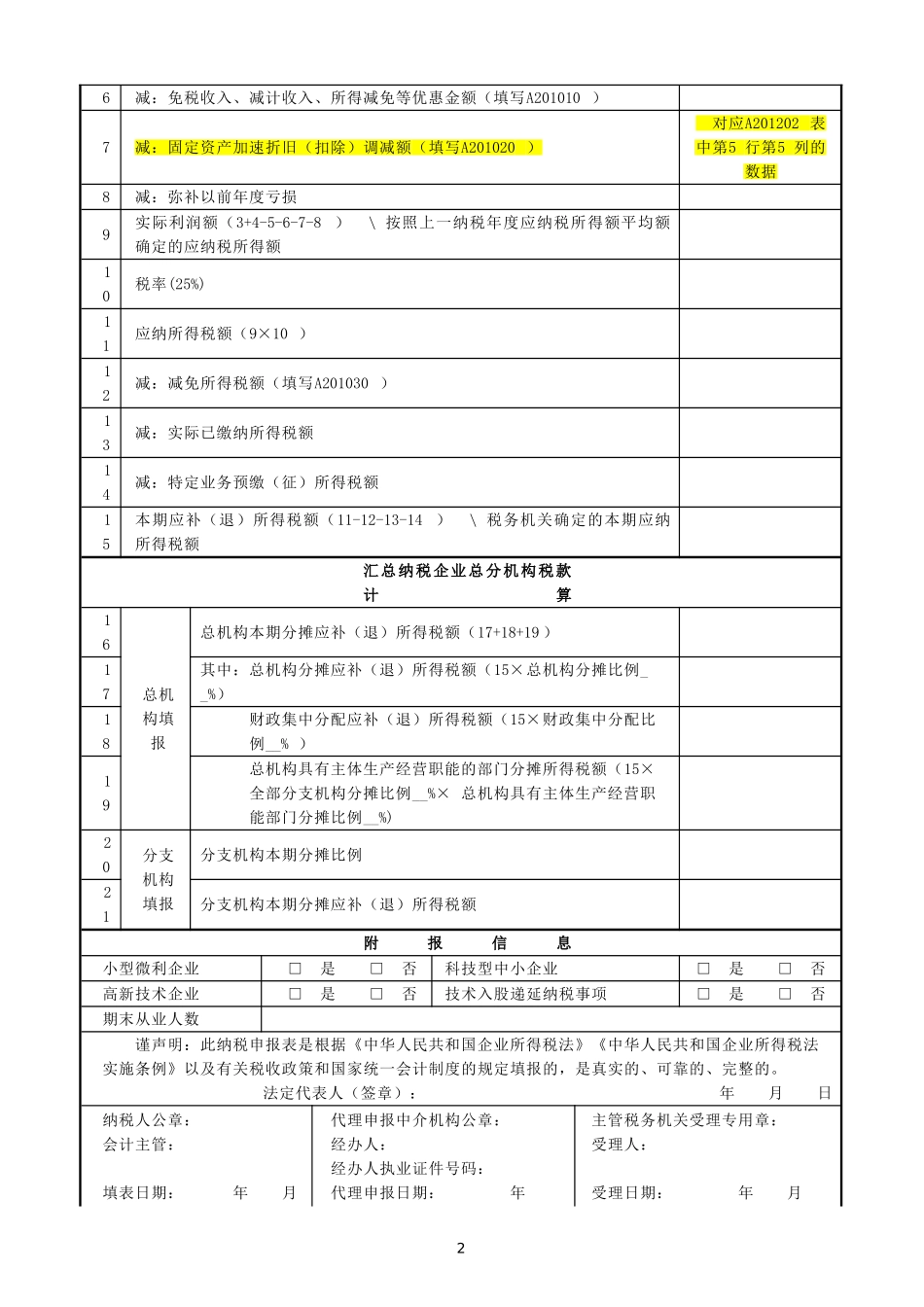

A200000中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)预缴方式□按照实际利润额预缴□按照上一纳税年度应纳税所得额平均额预缴□按照税务机关确定的其他方法预缴企业类型□一般企业□跨地区经营汇总纳税企业总机构□跨地区经营汇总纳税企业分支机构预缴税款计算行次项目本年累计金额1营业收入2营业成本3利润总额4加:特定业务计算的应纳税所得额5减:不征税收入16减:免税收入、减计收入、所得减免等优惠金额(填写A201010)7减:固定资产加速折旧(扣除)调减额(填写A201020)对应A201202表中第5行第5列的数据8减:弥补以前年度亏损9实际利润额(3+4-5-6-7-8)\按照上一纳税年度应纳税所得额平均额确定的应纳税所得额10税率(25%)11应纳所得税额(9×10)12减:减免所得税额(填写A201030)13减:实际已缴纳所得税额14减:特定业务预缴(征)所得税额15本期应补(退)所得税额(11-12-13-14)\税务机关确