国家税务总局关于印发《中华人民共和国企业所得税月(季)度预缴纳税申报表》等报表的通知国税函〔2008〕44号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为贯彻落实《中华人民共和国企业所得税法》及其实施条例,按照企业所得税科学化精细化管理的要求,国家税务总局制定了与新的企业所得税法配套的企业所得税月(季)度预缴纳税申报表(A类和B类)、扣缴企业所得税报告表、汇总纳税分支机构企业所得税分配表及填报说明,现印发给你们,报表与新的企业所得税法同步实行

请各地税务机关及时做好上述报表的印制、发放、学习、培训等工作

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)2

中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)3

中华人民共和国企业所得税扣缴报告表4

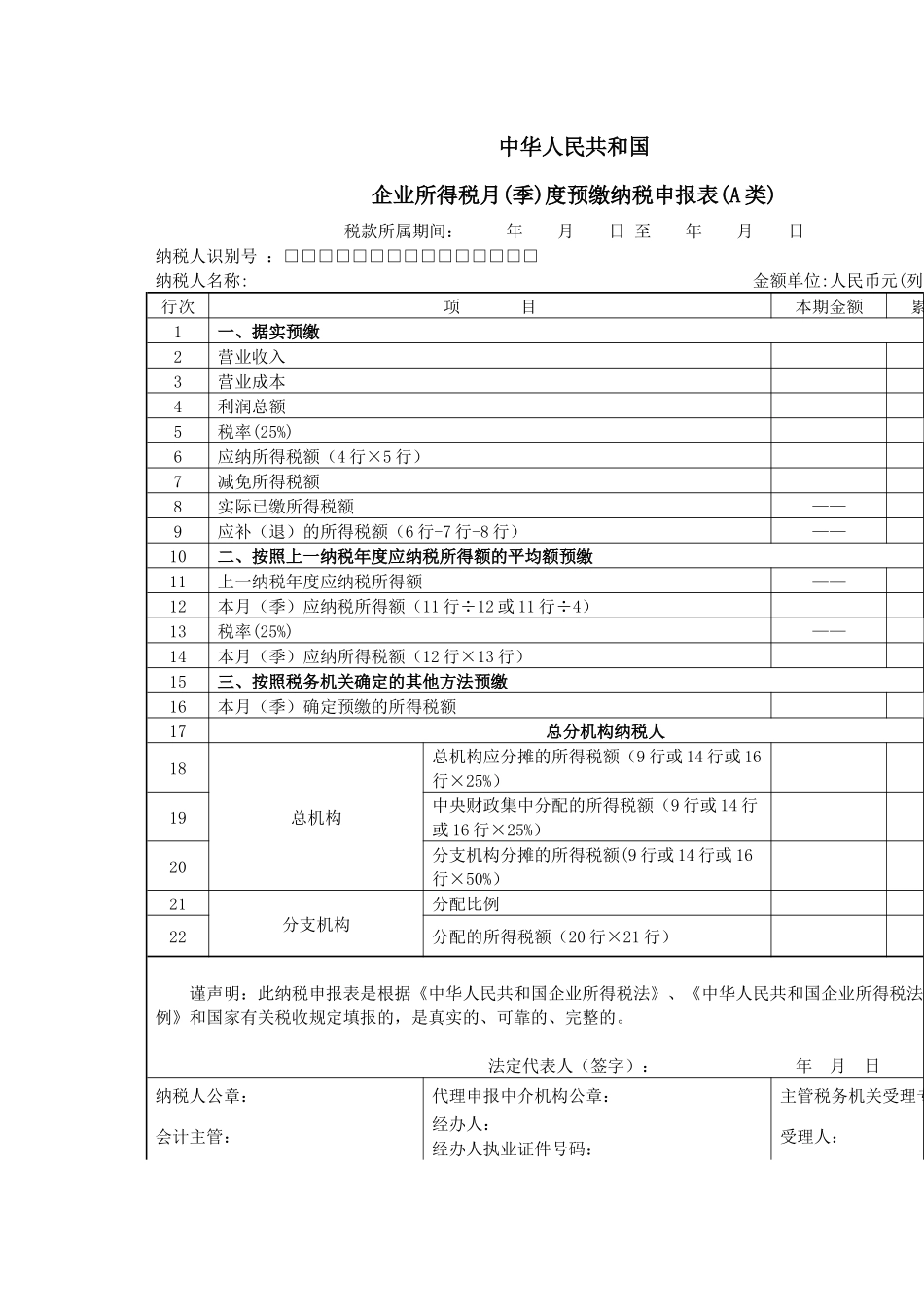

中华人民共和国企业所得税汇总纳税分支机构分配表国家税务总局二〇〇八年一月九日中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分行次项目本期金额累计金额1一、据实预缴2营业收入3营业成本4利润总额5税率(25%)6应纳所得税额(4行×5行)7减免所得税额8实际已缴所得税额——9应补(退)的所得税额(6行-7行-8行)——10二、按照上一纳税年度应纳税所得额的平均额预缴11上一纳税年度应纳税所得额——12本月(季)应纳税所得额(11行÷12或11行÷4)13税率(25%)——14本月(季)应纳所得税额(12行×13行)15三、按照税务机关确定的其他方法预缴16本月(季)确定预缴的所得税额17总分机构纳税人18总机构总机构应分摊的所得税额(9行或14行或16行×25%)19中央财政集中分配的所得税额(9行或14行或16行×25%)20分支机构分摊的所得税额(9行或14行或16行×50%)