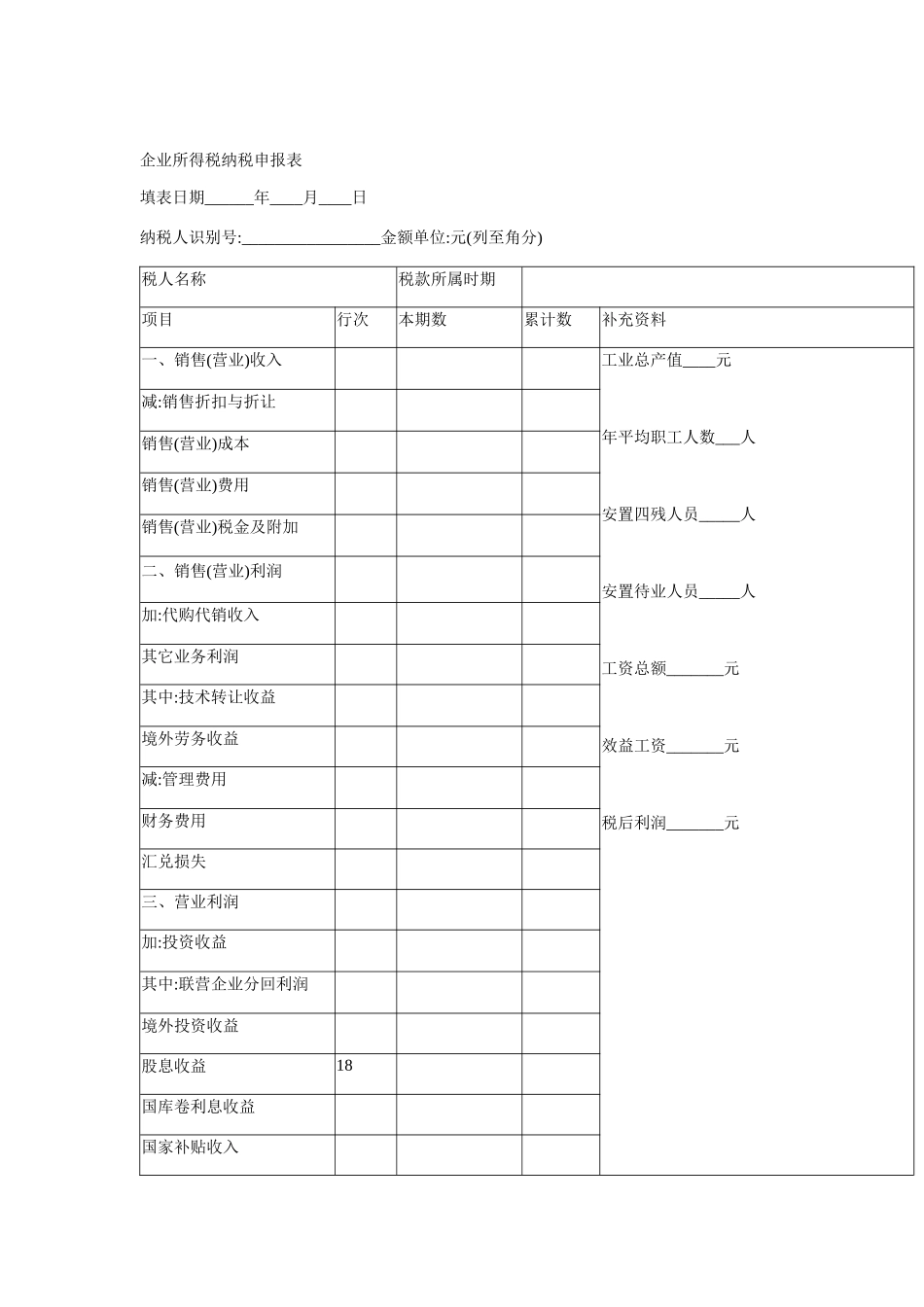

企业所得税纳税申报表填表日期______年____月____日纳税人识别号:_________________金额单位:元(列至角分)税人名称税款所属时期项目行次本期数累计数补充资料一、销售(营业)收入工业总产值____元年平均职工人数___人安置四残人员_____人安置待业人员_____人工资总额_______元效益工资_______元税后利润_______元减:销售折扣与折让销售(营业)成本销售(营业)费用销售(营业)税金及附加二、销售(营业)利润加:代购代销收入其它业务利润其中:技术转让收益境外劳务收益减:管理费用财务费用汇兑损失三、营业利润加:投资收益其中:联营企业分回利润境外投资收益股息收益18国库卷利息收益国家补贴收入营业外收入减:营业外支出加:以前年度损益调整四

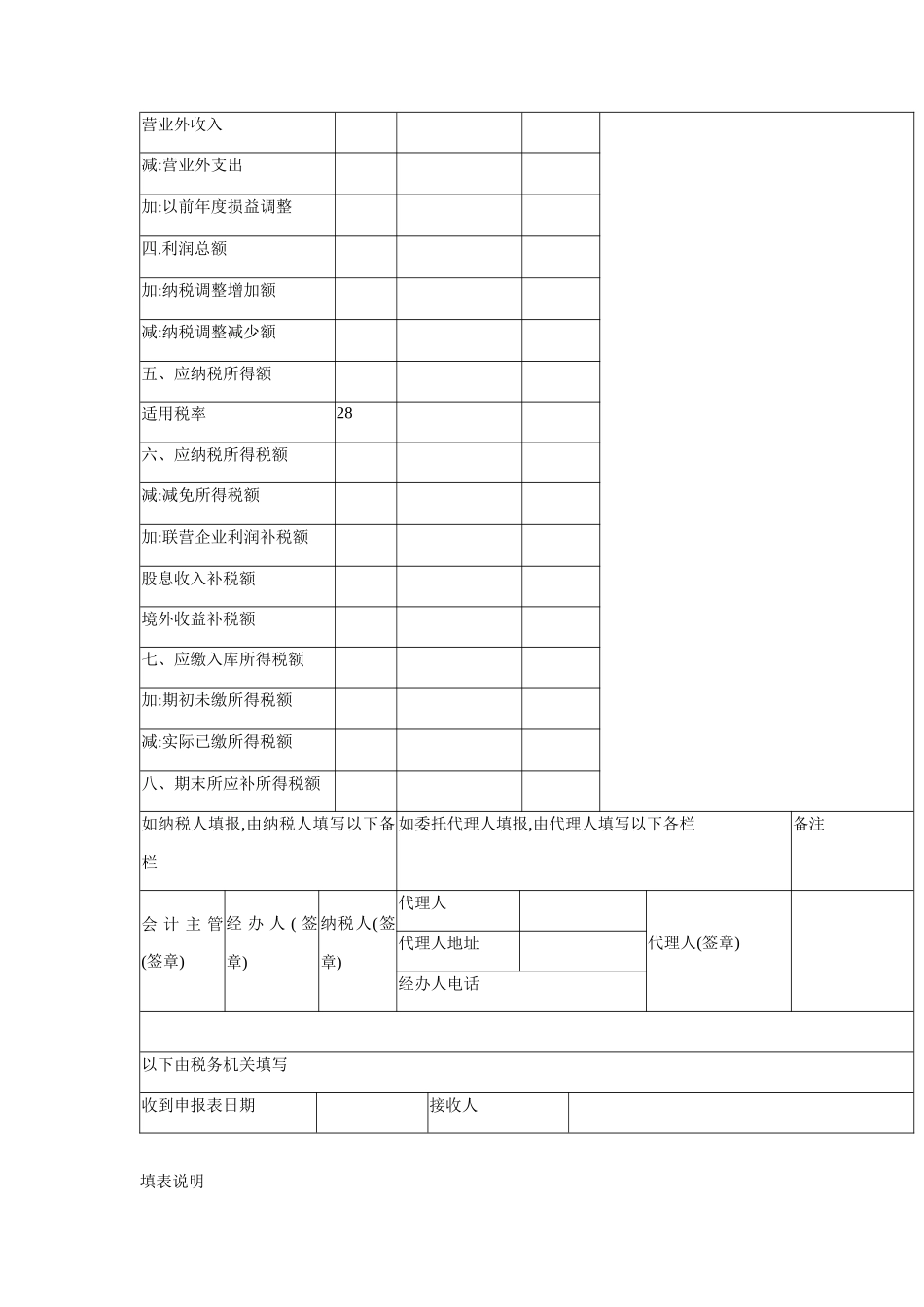

利润总额加:纳税调整增加额减:纳税调整减少额五、应纳税所得额适用税率28六、应纳税所得税额减:减免所得税额加:联营企业利润补税额股息收入补税额境外收益补税额七、应缴入库所得税额加:期初未缴所得税额减:实际已缴所得税额八、期末所应补所得税额如纳税人填报,由纳税人填写以下备栏如委托代理人填报,由代理人填写以下各栏备注会计主管(签章)经办人(签章)纳税人(签章)代理人代理人(签章)代理人地址经办人电话以下由税务机关填写收到申报表日期接收人填表说明一、适用范围(一)企业所得税纳税申报表为全国统一规范格式的报表,凡按《中华人民共和国企业所得税暂行条例》及其实施细则缴纳企业所得税的纳税人,能够按照全国统一的财务会计规定核算盈亏,且能做到财会制度比较健全、资料数据记录完整的,按照税法规定和本表要求,按期填报企业所得税纳税申报表进行申报纳税

(二)本表适用工业、商品流通、交通运输和各种服务企业,其它特殊行业如需要增减有关项目,可由省级税务机关在此表基础上自定

(三)本表适用纳税人年度申报纳税及月、季度申报纳税