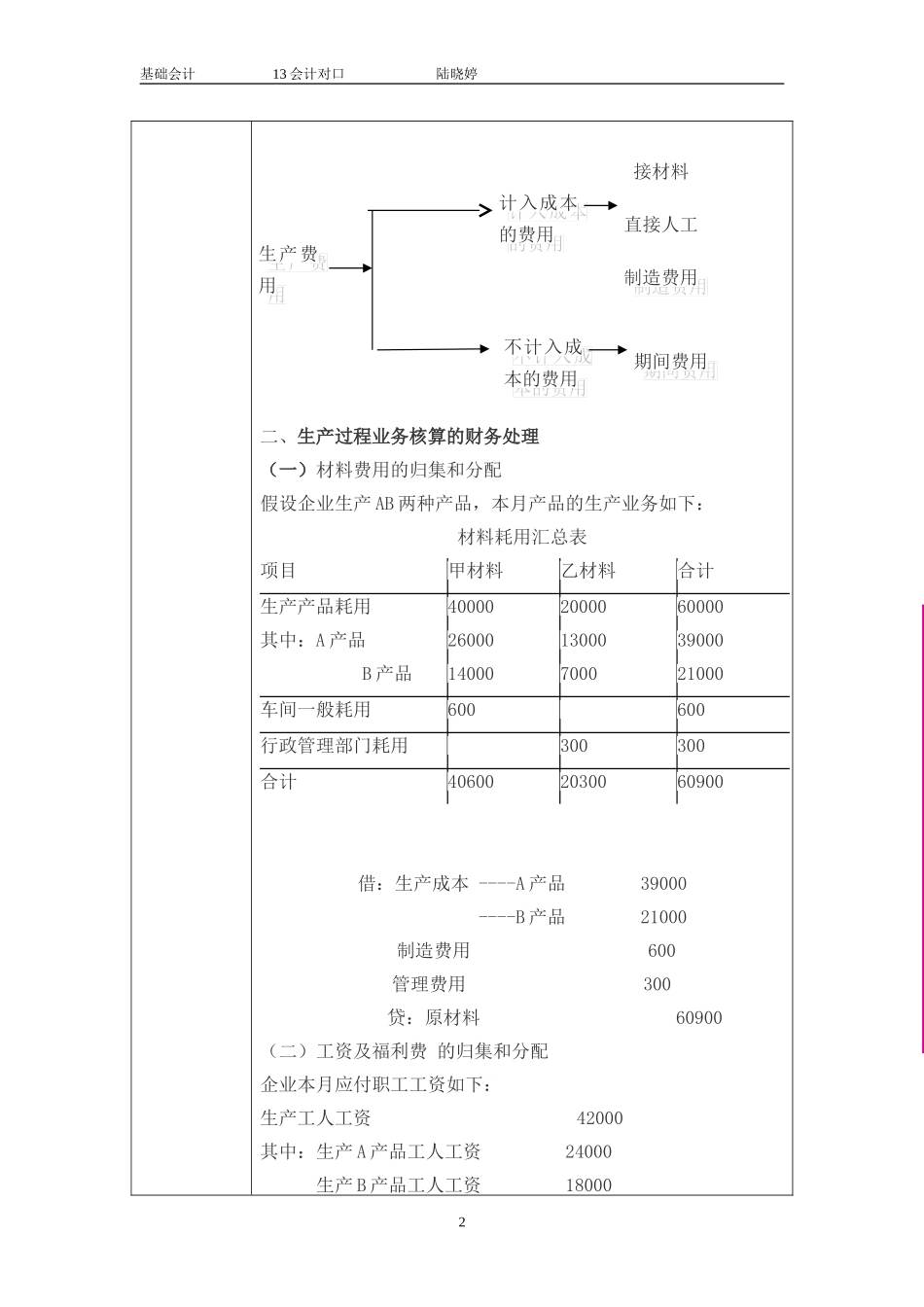

基础会计13会计对口陆晓婷第六章主要经济业务的核算第三节生产过程的核算课堂教学安排教学方法主要教学内容及步骤一、复习回顾课题序号授课班级13会计对口授课时数2授课形式新课授课章节名称第六章主要经济业务的核算第三节生产过程的核算使用教具投影教学目的熟练掌握企业生产过程的核算教学重点生产过程设置的主要账户教学难点生产过程设置主要账户的核算内容1基础会计13会计对口陆晓婷二、生产过程业务核算的财务处理(一)材料费用的归集和分配假设企业生产AB两种产品,本月产品的生产业务如下:材料耗用汇总表项目甲材料乙材料合计生产产品耗用其中:A产品B产品40000260001400020000130007000600003900021000车间一般耗用600600行政管理部门耗用300300合计406002030060900借:生产成本----A产品39000----B产品21000制造费用600管理费用300贷:原材料60900(二)工资及福利费的归集和分配企业本月应付职工工资如下:生产工人工资42000其中:生产A产品工人工资24000生产B产品工人工资180002接材料直接人工计入成本的费用计入成本的费用不计入成本的费用不计入成本的费用制造费用制造费用期间费用期间费用生产费用生产费用基础会计13会计对口陆晓婷教学后记本节课时第六章的重点内容,学生学习新课以后难免有些糊涂,要求学生在回去复习的基础上,多出些题目给学生做练习,巩固学习效果