P5综上所述,会计是以(货币)为主要计量单位,对企事业、机关单位或其他经济组织的经济活动进行连续、系统、全面地(反映)和(监督)的一项经济(管理)活动

它也是一项经济管理工作

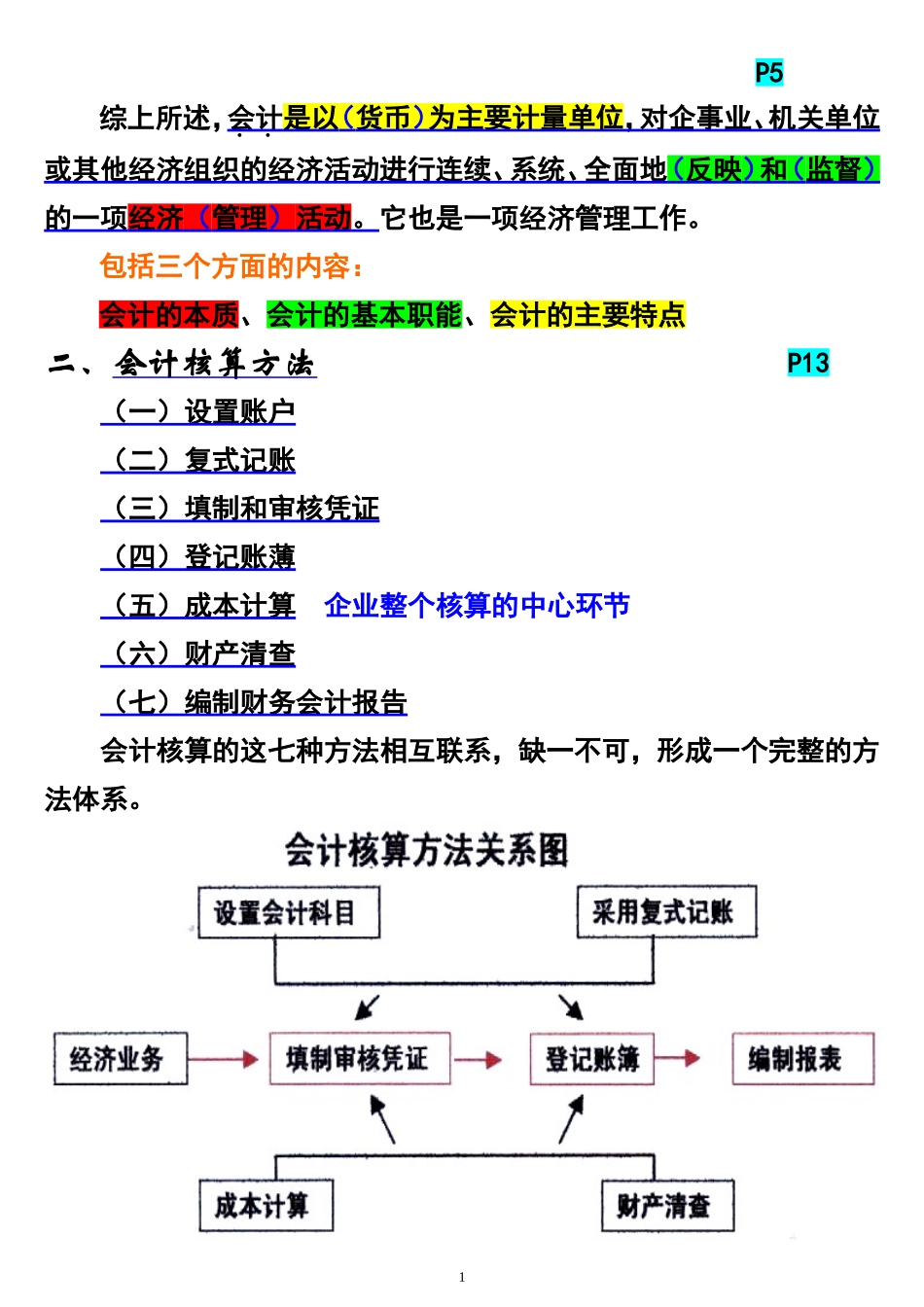

包括三个方面的内容:会计的本质、会计的基本职能、会计的主要特点二、会计核算方法P13(一)设置账户(二)复式记账(三)填制和审核凭证(四)登记账薄(五)成本计算企业整个核算的中心环节(六)财产清查(七)编制财务会计报告会计核算的这七种方法相互联系,缺一不可,形成一个完整的方法体系

1会计核算方法的三个基本环节――填制和审核会计凭证、登记账簿、编制报表,也叫会计核算工作的三个程序、会计循环的三个主要环节,会计核算的主线

复习题多选11

第一节会计对象P16会计对象就是会计所要反映和监督的内容,即会计所要反映和监督的客体

在社会主义制度下,就是社会再生产过程中的(资金运动)

P16我们把资金从货币形态开始,依次经过储备资金、生产资金、成品资金,最后又回到货币资金这一运动过程叫做资金循环,周而复始的资金循环叫做资金周转

工业企业的资金是不断循环周转的,具体情况如图2-1所示上述资金循环和周转过程,也可以划分为三个具体阶段,即(供应过程)、(生产过程)和(销售过程)

P16第二节会计要素P18我国的《企业会计准则―基本准则》严格定义了资产、负债、所有者权益、收入、费用和利润等六大会计要素

这六大会计要素又可以划分为两大类,即反映财务状况的会计要素(又称资产负债表要素)和反映经营成果的会计要素(又称利润表要素)

其中,反映财务状况的会计要素包括资产、负债和所有者权益;反映经营成果的会计要素包括收入、费用以及利润

动态要素静态要素2P2113P217二、会计要素的内容P18(一)资产1.资产的特征资产是指由于过去的交易或事项形成并由企业拥有或者控制的、预期会给企业带来经济利益的资源

该资源在未来一定会给企业带来某