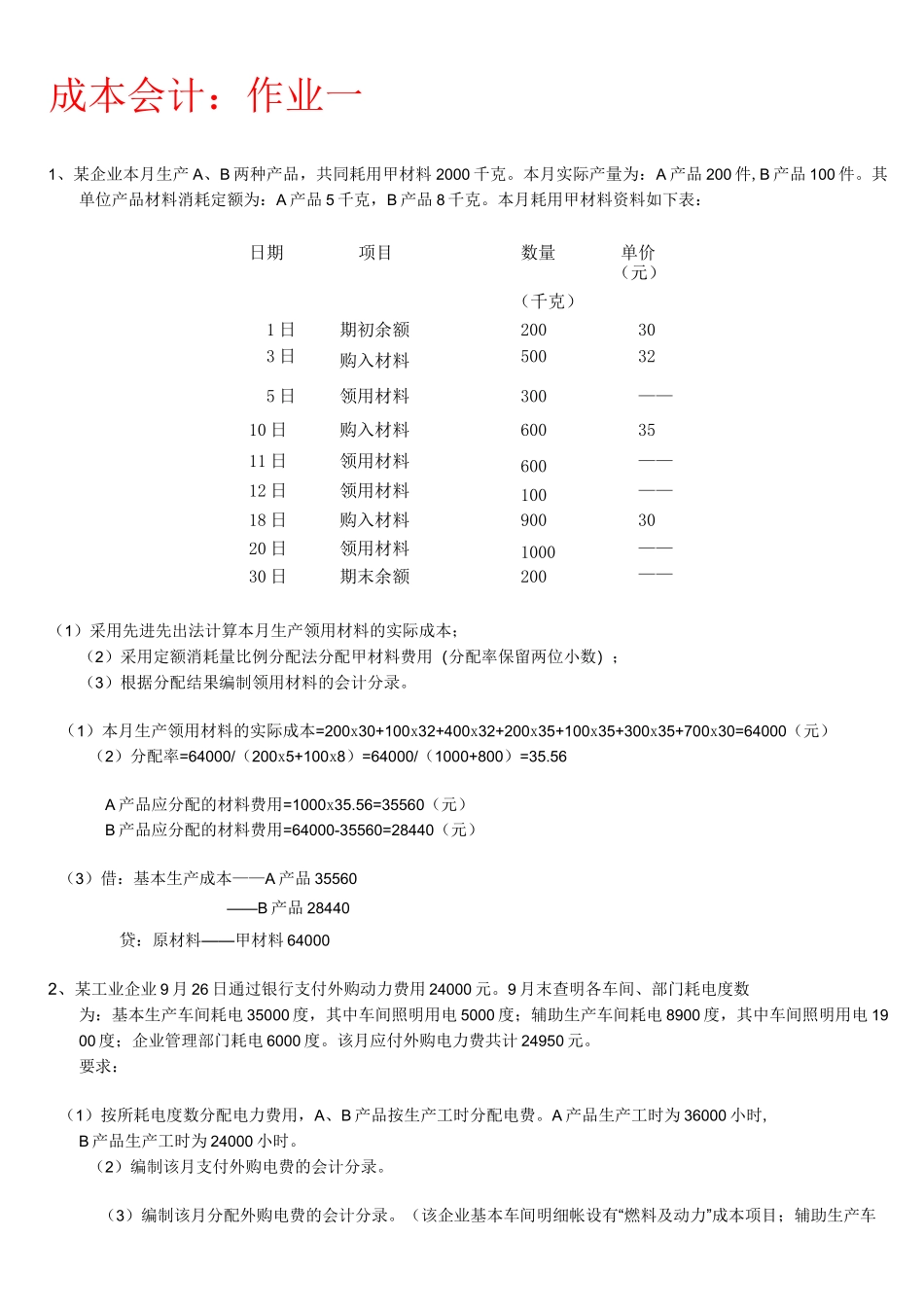

成本会计:作业一1、某企业本月生产A、B两种产品,共同耗用甲材料2000千克

本月实际产量为:A产品200件,B产品100件

其单位产品材料消耗定额为:A产品5千克,B产品8千克

本月耗用甲材料资料如下表:日期项目数量(千克)单价(元)1日期初余额200303日购入材料500325日领用材料300——10日购入材料6003511日领用材料600——12日领用材料100——18日购入材料9003020日领用材料1000——30日期末余额200——(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录

(1)本月生产领用材料的实际成本=200x30+100x32+400x32+200x35+100x35+300x35+700x30=64000(元)(2)分配率=64000/(200x5+100x8)=64000/(1000+800)=35

56A产品应分配的材料费用=1000x35

56=35560(元)B产品应分配的材料费用=64000-35560=28440(元)(3)借:基本生产成本——A产品35560——B产品28440贷:原材料——甲材料640002、某工业企业9月26日通过银行支付外购动力费用24000元

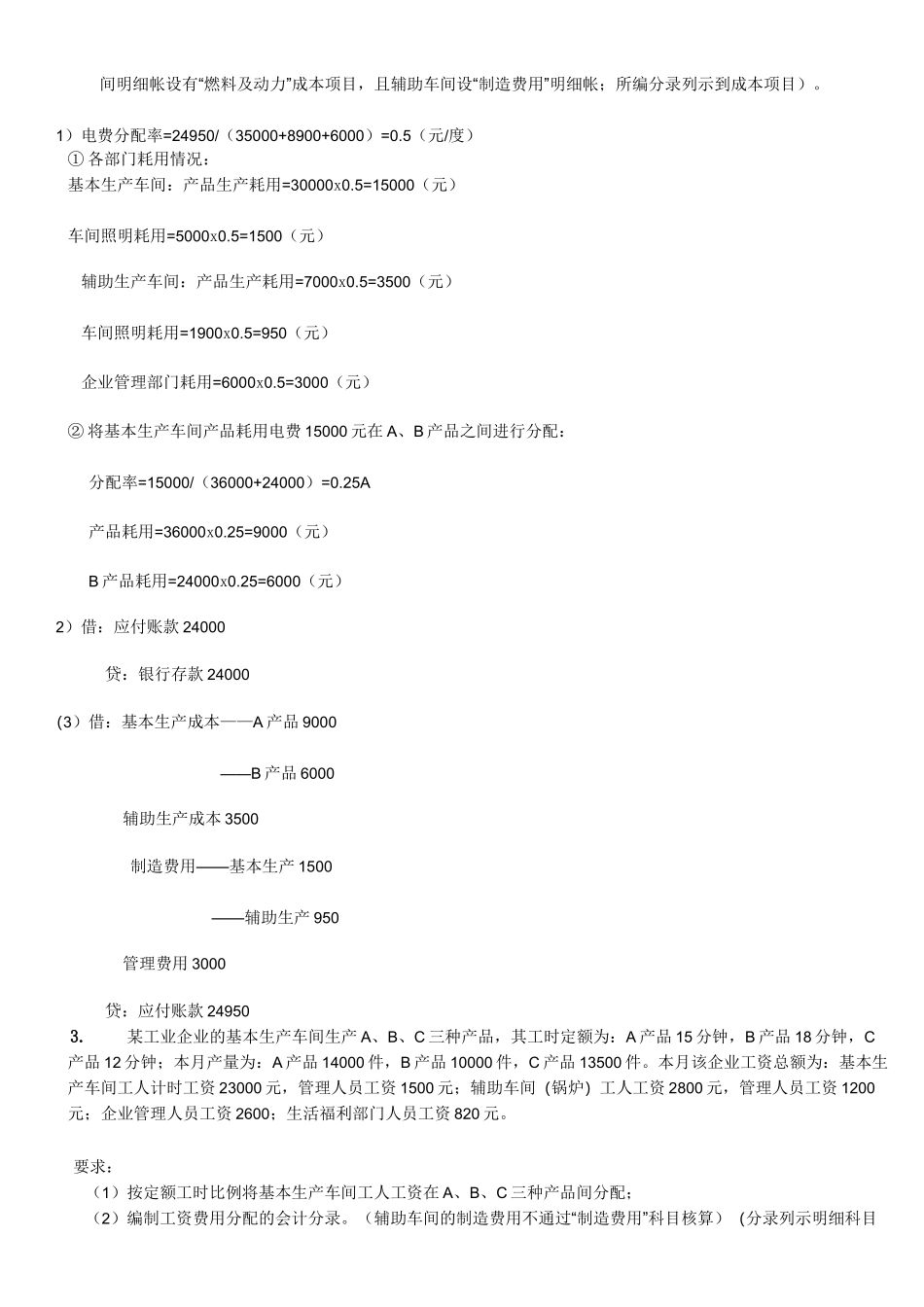

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度

该月应付外购电力费共计24950元

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费

A产品生产工时为36000小时,B产品生产工时为24000小时

(2)编制该月支付外购电费的会计分录

(3)编制该月分配外购电费的会计分录

(该企业基本车间明细帐设有“燃料及动力”成本