基金的绩效评估-------基于博时基金的案例分析2009118238注册会计摘要:本文从普通投资者常用的基金评价指标开始,逐步深入到经过风险调整的评价指标

经典的评价体系里面包涵了詹森指数、特雷诺指数、夏普指数、信息比率;而TM、HM模型和TM、HM多因素模型则进一步拓展了衡量的空间,通过把基金的业绩分解成承担系统风险所必要的收益和选择性收益,引入二次项去评价基金的择时能力,同时模型也给出了选股能力的测度

我们选取了博时旗下3只类似的基金,用以上方法去评价,并检测这些指标的一致性,最后给出评价

一、研究的标的

我们选取了博时基金旗下的3只基金,分别是博时新兴成长、博时创业成长、博时精选股票

前两只基金旨在精选具有高成长潜力的公司,以期待获得较好的收益

博时精选则奉行价值投资的理念,精选股票,分享中国经济的成长

从他们对基金的描述可以看书,公司运作这三只基金的成功关键因素是个股的选择

投资者会期待这些精选的个股能战胜市场

二、对3只基金表现的一般描述

我们站在普通投资者的角度,对这3只基金的历史业绩和其特征进行简单的描述

日期基金精选股票创业成长新兴成长市场组合1最近一月-4

29%今年以来6

49%最近一年-15

53%-20

63%-28

48%-23

6%成立以来219

13%-10

29%—从上面的数据来看,我们能初步判断精选股票是一只相对保守的基金,因为它抗跌同时上涨行情中表现不如市场

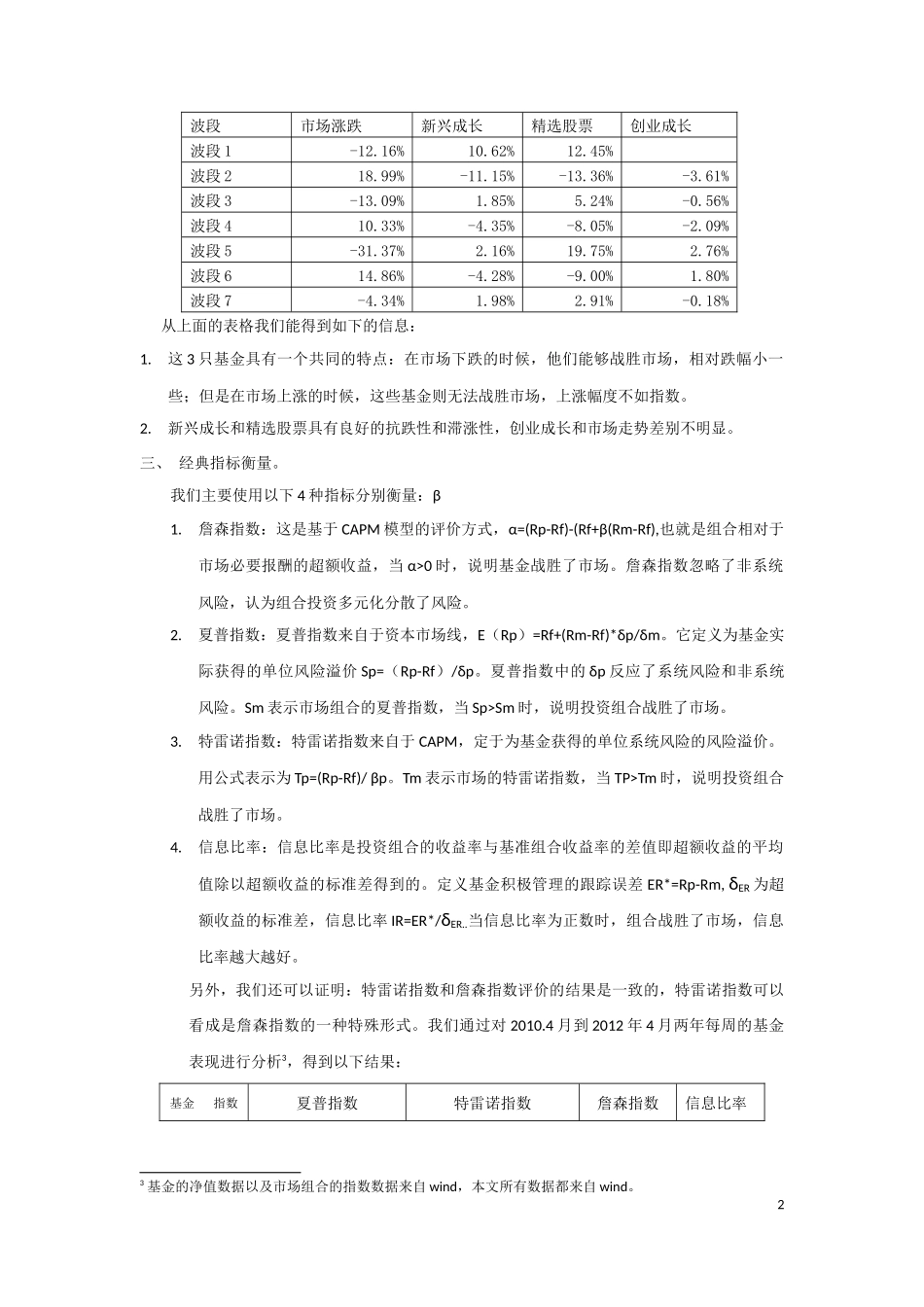

另外两只基金则不是那么明显,为了进一步考察更长的期间的表现,我们把市场在2010

6到2012

6划分为不同的波段,并且在每个波段中去考察每只基金的表现

4-2012

4各基金相对市场的同期表现21本文以80%的沪深300指数加上20%的国债指数作为市场组合,无风险利率为一年期存款利率