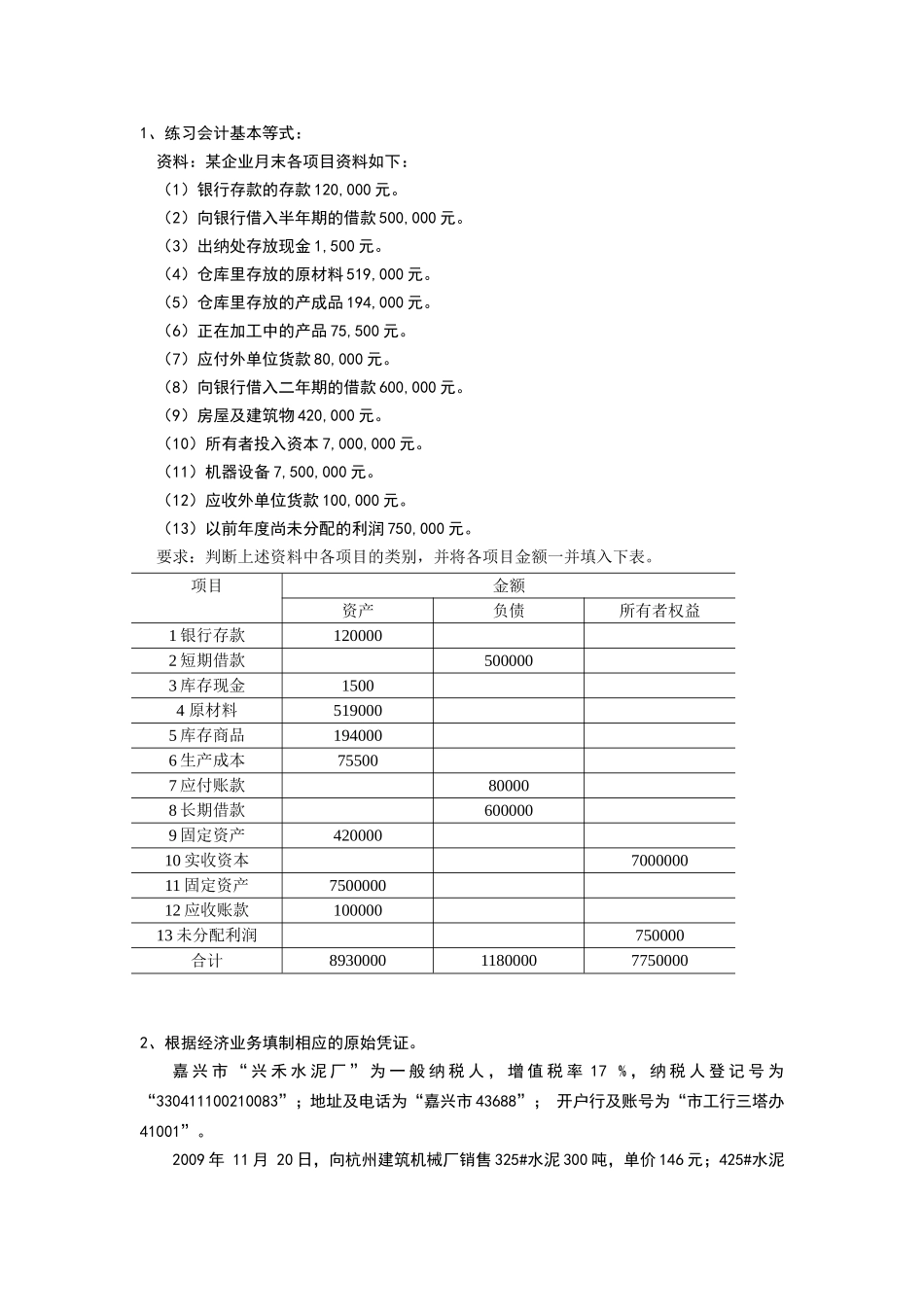

1、练习会计基本等式:资料:某企业月末各项目资料如下:(1)银行存款的存款120,000元

(2)向银行借入半年期的借款500,000元

(3)出纳处存放现金1,500元

(4)仓库里存放的原材料519,000元

(5)仓库里存放的产成品194,000元

(6)正在加工中的产品75,500元

(7)应付外单位货款80,000元

(8)向银行借入二年期的借款600,000元

(9)房屋及建筑物420,000元

(10)所有者投入资本7,000,000元

(11)机器设备7,500,000元

(12)应收外单位货款100,000元

(13)以前年度尚未分配的利润750,000元

要求:判断上述资料中各项目的类别,并将各项目金额一并填入下表

项目金额资产负债所有者权益1银行存款1200002短期借款5000003库存现金15004原材料5190005库存商品1940006生产成本755007应付账款800008长期借款6000009固定资产42000010实收资本700000011固定资产750000012应收账款10000013未分配利润750000合计8930000118000077500002、根据经济业务填制相应的原始凭证

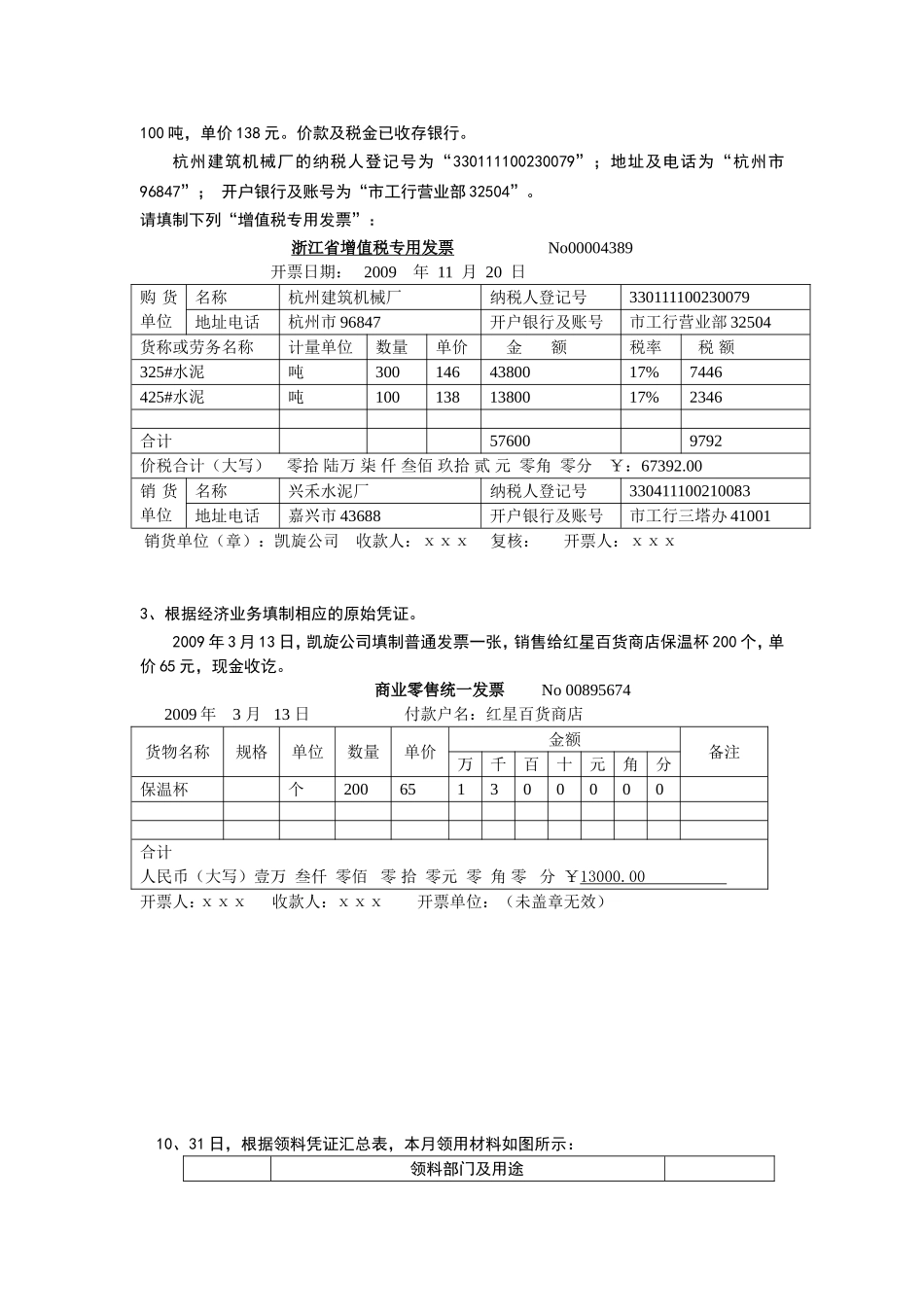

嘉兴市“兴禾水泥厂”为一般纳税人,增值税率17%,纳税人登记号为“330411100210083”;地址及电话为“嘉兴市43688”;开户行及账号为“市工行三塔办41001”

2009年11月20日,向杭州建筑机械厂销售325#水泥300吨,单价146元;425#水泥100吨,单价138元

价款及税金已收存银行

杭州建筑机械厂的纳税人登记号为“330111100230079”;地址及电话为“杭州市96847”;开户银行及账号为“市工行营业部32504”

请填制下列“增值税专用发票”:浙江省增值税专用发票No00004389开票日期:2009年11月20