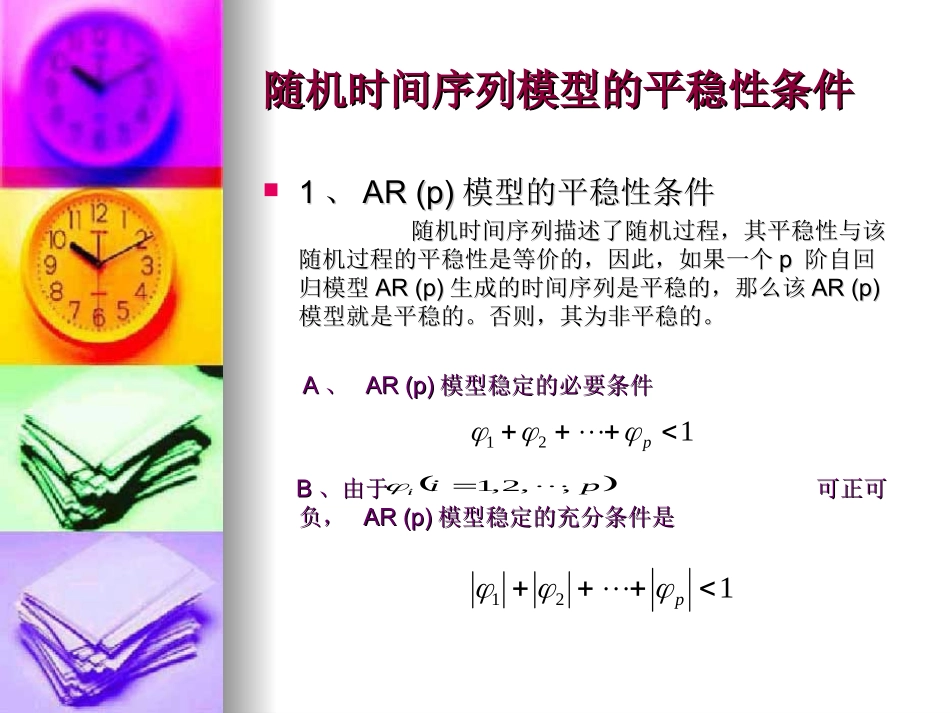

时间序列分析模型(二)时间序列分析模型(二)————ARMAARMA((p,q)p,q)模型的识别与模型的识别与估计估计时间序列模型时间序列模型时间序列模型:由它的过去值及随机时间序列模型:由它的过去值及随机扰动项所建立起来的模型,一般形式扰动项所建立起来的模型,一般形式为:为:AA、、PP阶自回归过程阶自回归过程AR(P)AR(P)BB、、qq阶移动平均过程阶移动平均过程MA(q)MA(q)CC、自回归移动平均过程、自回归移动平均过程ARMA(p,q)ARMA(p,q)ttttXXFX,,,21qtqttt11tptptttXXXX2211qtqttptpttXXX1111随机时间序列模型的平稳性条件随机时间序列模型的平稳性条件11、、AR(p)AR(p)模型的平稳性条件模型的平稳性条件随机时间序列描述了随机过程,其平稳性与该随机时间序列描述了随机过程,其平稳性与该随机过程的平稳性是等价的,因此,如果一个随机过程的平稳性是等价的,因此,如果一个pp阶自回阶自回归模型归模型AR(p)AR(p)生成的时间序列是平稳的,那么该生成的时间序列是平稳的,那么该AR(p)AR(p)模型就是平稳的

否则,其为非平稳的

模型就是平稳的

否则,其为非平稳的

AA、、AR(p)AR(p)模型稳定的必要条件模型稳定的必要条件BB、由于可正可、由于可正可负,负,AR(p)AR(p)模型稳定的充分条件是模型稳定的充分条件是121ppii,,2,1121p22、、MA(q)MA(q)模型的平稳性模型的平稳性当滞后期大于当滞后期大于qq时,时,XXtt的自协方差的自协方差系数为系数为0

因此,有限阶移动平均模型总是平