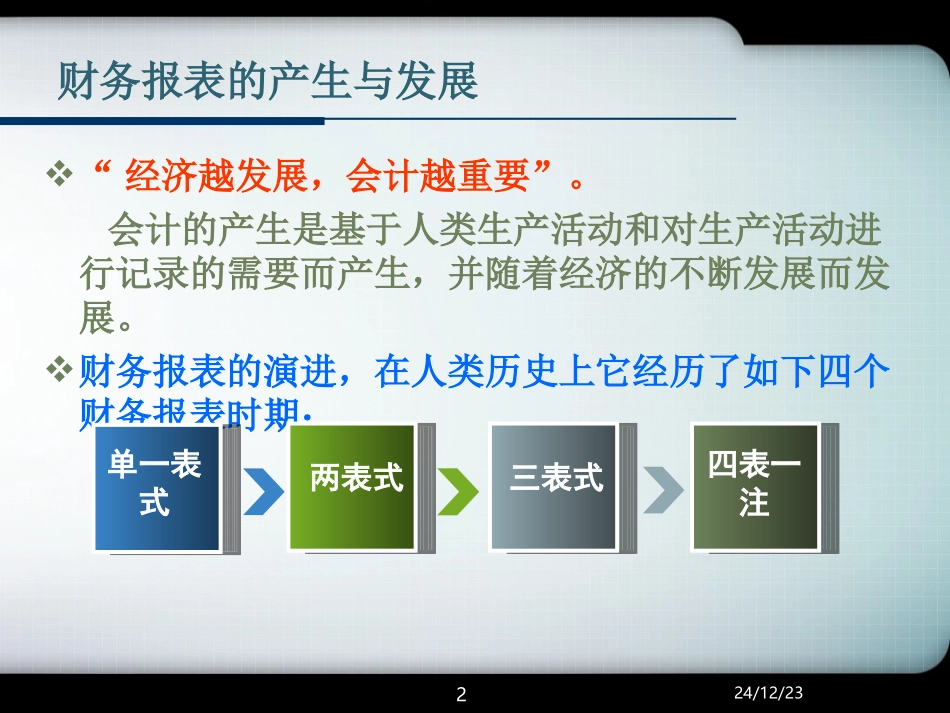

24/12/231财务报表的产生与发展24/12/232财务报表的产生与发展“经济越发展,会计越重要”

会计的产生是基于人类生产活动和对生产活动进行记录的需要而产生,并随着经济的不断发展而发展

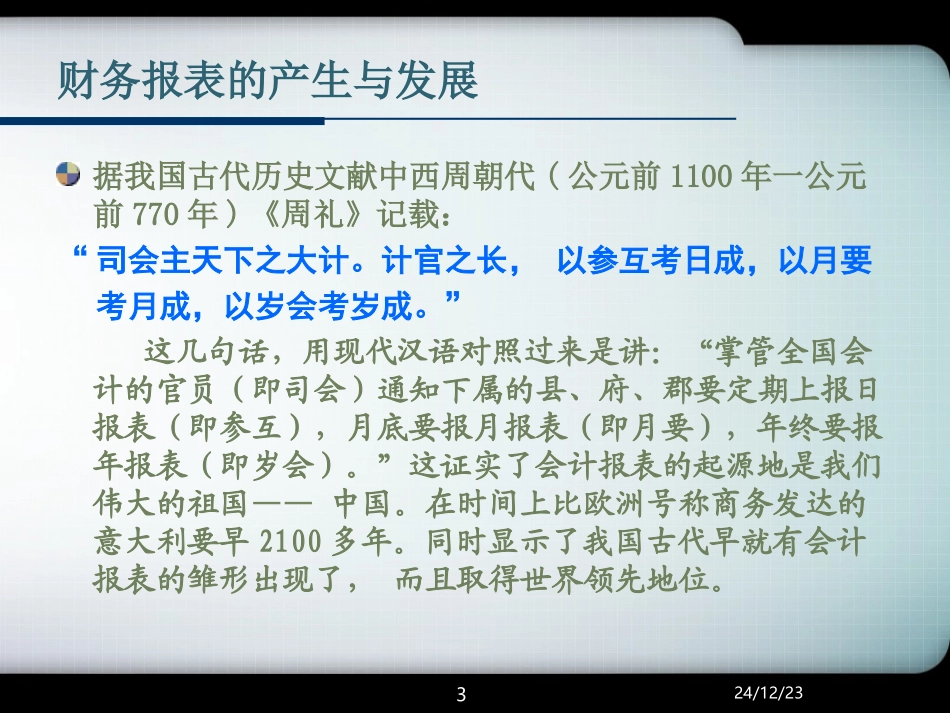

财务报表的演进,在人类历史上它经历了如下四个财务报表时期:单一表式两表式三表式四表一注24/12/233财务报表的产生与发展据我国古代历史文献中西周朝代(公元前1100年一公元前770年)《周礼》记载:“司会主天下之大计

计官之长,以参互考日成,以月要考月成,以岁会考岁成

”这几句话,用现代汉语对照过来是讲:“掌管全国会计的官员(即司会)通知下属的县、府、郡要定期上报日报表(即参互),月底要报月报表(即月要),年终要报年报表(即岁会)

”这证实了会计报表的起源地是我们伟大的祖国——中国

在时间上比欧洲号称商务发达的意大利要早2100多年

同时显示了我国古代早就有会计报表的雏形出现了,而且取得世界领先地位

24/12/234财务报表的产生与发展单一报表时期财务报表的出现晚于复式记账,财务报表是复式簿记系统的延伸和发展

帕乔利时代的复式记账经过500多年来不少国家的若干代人的实践与总结提高,才发展为一个“会计处理数据、加工信息的特殊系统”

资产负债表是最早出现的财务报表,从其产生到20世纪30年代初的相当长的时期内,处于绝对的主导地位

人们通常认为它起源于16世纪的欧洲

24/12/235财务报表的产生与发展单一报表时期,资产负债表在各地的出现并不同步,其演变的路径也不尽相同

1531年,德国纽伦堡商人JohannGottieb在其所著的《简明德国簿记》中公布了世界上最早的资产负债表格式

在16世纪,意大利的企业在报告应税财产时也已开始编制资产负债表

在17世纪初,继意大利帕乔利以后的又一会计大师——荷兰会计学家西蒙•斯蒂文(SimenStevin)出版了《数学惯例法》一书