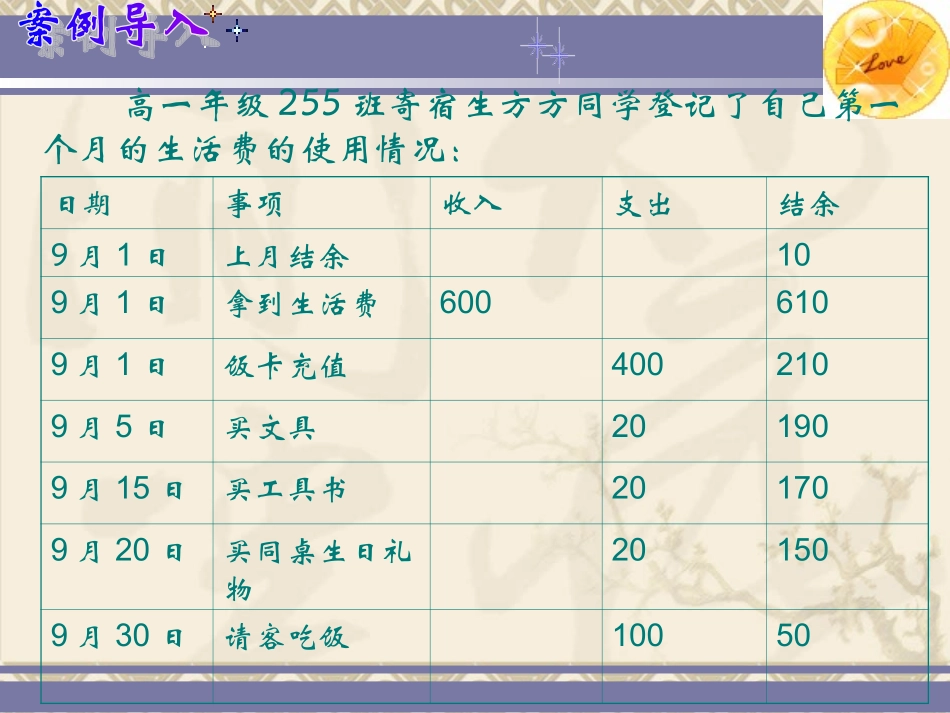

第二节日记账主菜单案例导入登记账簿完成练习课堂小结高一年级255班寄宿生方方同学登记了自己第一个月的生活费的使用情况:日期事项收入支出结余9月1日上月结余109月1日拿到生活费6006109月1日饭卡充值4002109月5日买文具201909月15日买工具书201709月20日买同桌生日礼物201509月30日请客吃饭10050俗话说:“你不理财,财不理你”,同学们在日常生活中有没有学着理财呢

老师觉得要学会理财首先就是要学会记账

我们可以从平时登记的记录中捕捉并分析信息,并为以后更科学合理的使用现金提供帮助

分析方方的现金使用情况,你知道她的收入主要来源和支出主要去向吗

对方方使用现金你有何建议

日记账什么是日记账呢

日记账是按照经济业务的发生或完成时间的先后顺序逐日逐笔登记的账簿

日记账可以用来核算和监督某一类型经济业务或全部经济业务的发生或完成情况,其中,用来记录全部经济业务的日记账称为普通日记账;用来记录某一类型经济业务的日记账称为特种日记账

所以我们把日记账分为普通日记账和特种日记账普通日记账1、现金日记账的设置现金日记账是由出纳员根据现金的收款凭证和付款凭证以及银行存款的付款凭证,按照经济业务发生时间顺序逐日逐笔进行登记

目的在于随时掌握现金的收支动态和结存,便于检查现金收支业务,防止发生差错以保护现金的安全

现金日记账一般采用“三栏式”,基本结构为“收入”、“支出”和“结余”三栏

其基本格式如下表所示:注:从银行提取现金只编制银行存款付款凭证,不编制库存现金收款凭证

库存现金存入银行只编制库存现金付款凭证,不编制银行存款收款凭证

现金日记账1年凭证号数对方科目摘要√收入金额付出金额结存余额月日(1)、现金日记账的设置(2)

现金日记账的登记方法月初余额2、银行存款日记账的设置银行存款日记账应按每一种存款分别设置,由出纳员根据审核后的银行存款收、付款凭证