计量经济学作业——多重共线性P1718.下表是被解释变量Y,解释变量X1,X2,X3,X4的时间序列观测值:时间序列观测值表序号YX1X2X3X416

51086326

7947236

21088647

810010057

39910767

79911178

210111489

19711699

193119109

3102121(1)采用适当的方法检验多重共线性

(2)多重共线性对参数估计值有何影响

(3)用Frisch法确定一个较好的回归模型

解:(1)采用参数估计值的统计检验法检验多重共线性

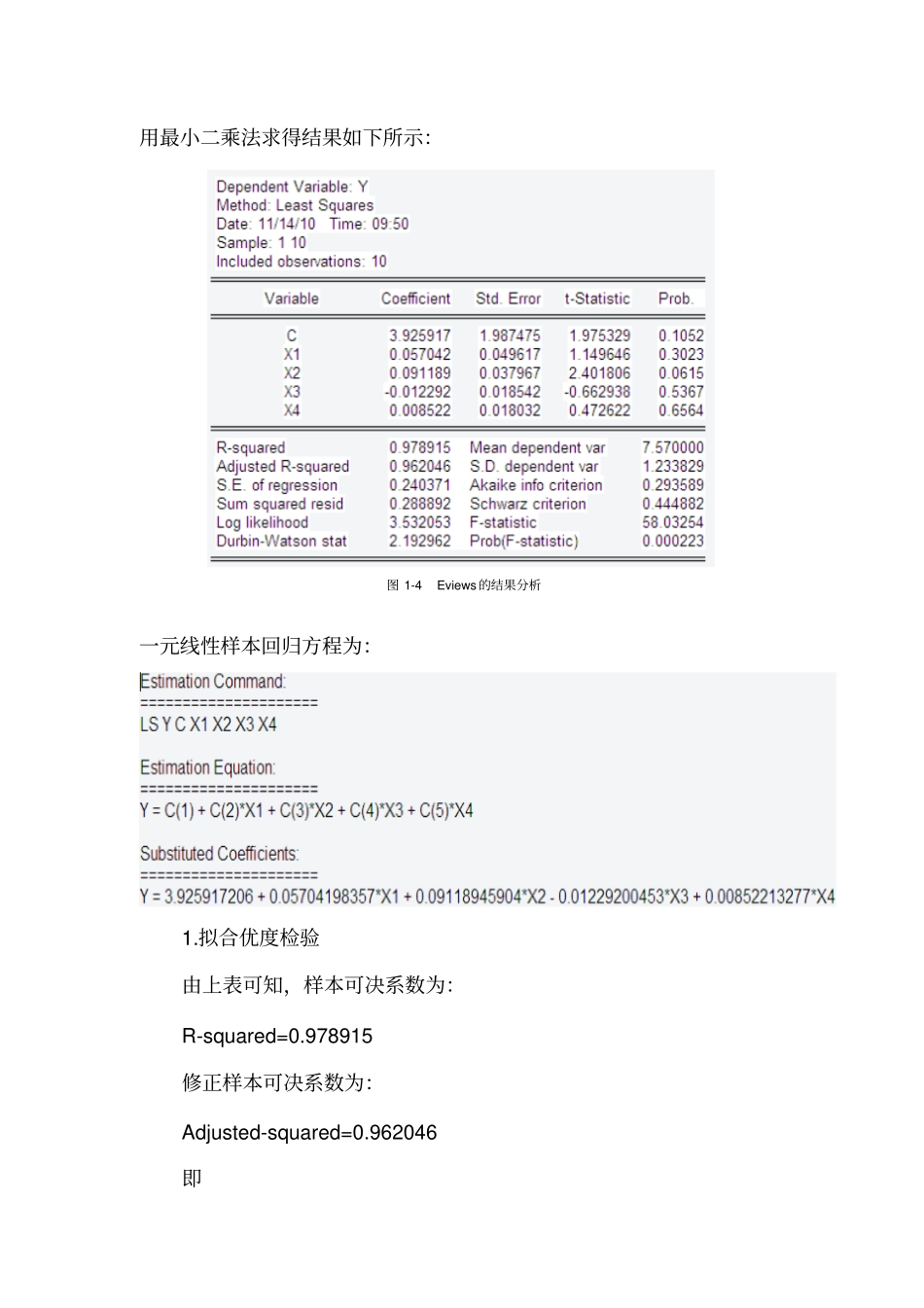

用OLS最小二乘法,估计被解释变量Y与解释变量X1,X2,X3,X4的样本方程,如下所示:图1-1在Eviews中建立样本回归模型图1-2样本回归模型数据表输入被解释变量与解释变量:图1-3整体样本回归模型建立用最小二乘法求得结果如下所示:图1-4Eviews的结果分析一元线性样本回归方程为:1

拟合优度检验由上表可知,样本可决系数为:R-squared=0

978915修正样本可决系数为:Adjusted-squared=0

962046即计算结果表明,估计的样本回归方程较好的拟合了样本观测值

2.F检验提出检验的原假设为对立假设为由图1-4,得F统计量为F-statistic=58

03254对于给定的显著性水平α=0

05,查出分子自由度为4,分母自由度为5的F分布上侧分位数F0

05(4,5)=5

因为F=58

03254>5

19,所以否定H0,总体回归方程显著

3.t检验提出检验的原假设为由上表可知,t统计量为β0的t-statistic=1

975329β1的t-statistic=1

149646β2的t-sta