第2章单位根检验(本科课程)张晓峒(2013年10~12月)南开大学数量经济研究所博士生导师、所长中国数量经济学会副理事长zhangnk710@126

comFile:7autocorrffile:chapter3-4file:7stock4file:7rate2a第2章单位根检验2

1单整(积)概念2

2平稳与非平稳过程的统计特征2

3四种典型的非平稳随机过程2

4DF、)ˆ(t、)ˆ(t统计量的分布特征(统计量的极限分布表达式不要求掌握)2

5DF统计量的有限样本分布特征总结2

6进一步讨论2

7单位根检验2

8单位根检验的EViews操作2

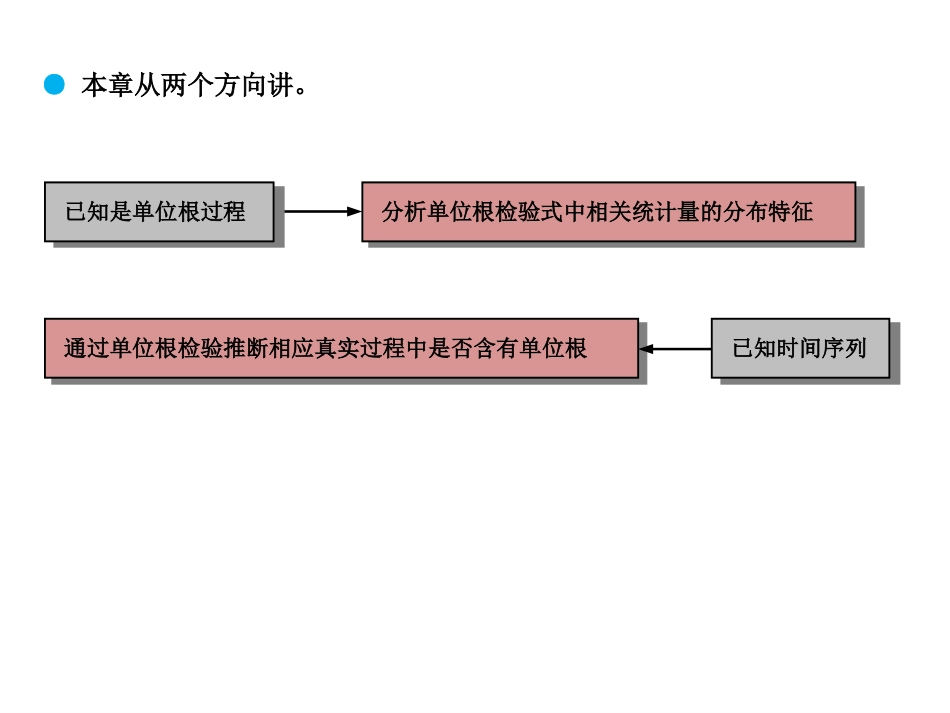

9单位根检验举例●本章从两个方向讲

分析单位根检验式中相关统计量的分布特征已知是单位根过程已知时间序列通过单位根检验推断相应真实过程中是否含有单位根2

1单整(积)概念单整(积):若一个随机过程{xt}必须经过d次差分之后才能变换成一个平稳的可逆的ARMA过程,则称{xt}是d次单积(单整)过程

用xtI(d)表示

对于平稳过程表示为I(0)

注意:单整过程是指单积次数大于零的过程

对于I(d)过程xt(L)(1-L)dxt=(L)ut因为含有d个单位根,所以常把时间序列单积次数的检验称为单位根检验(unitroottest)

若xtI(d),ytI(c),则zt=(axt+byt)I(max[d,c])

zt=(axt+byt)=(axt+byt)-(axt-1+byt-1)=(axt+byt)当c>d时,zt只有差分c次才能平稳

一般来说,若xtI(c),ytI(c),则zt=(axt+byt)I(c)但也有zt的单积次数小于c的情形

当zt的单积次数小于c时,则称xt与yt存在协整(积)关系

2平稳与非平稳过程的统计特征(1)平稳过程的统计特征以AR(1)过程yt=1yt-1+vt,1