财务管理习题讲解黄凌会计学院hljn@163

comhljn@foxmail

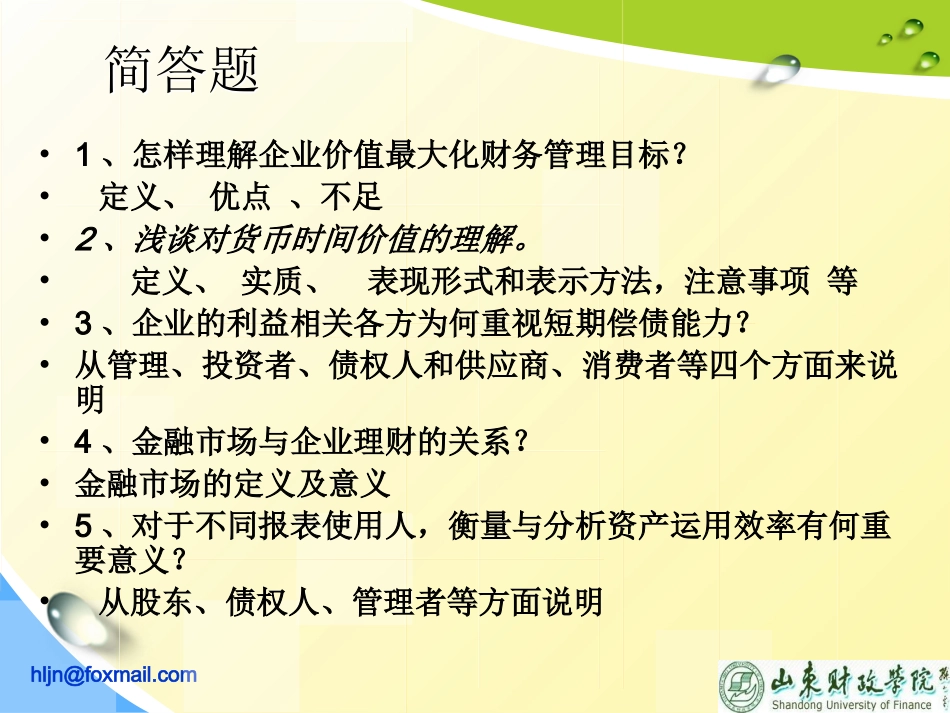

com简答题简答题•1、怎样理解企业价值最大化财务管理目标

•定义、优点、不足•2、浅谈对货币时间价值的理解

•定义、实质、表现形式和表示方法,注意事项等•3、企业的利益相关各方为何重视短期偿债能力

•从管理、投资者、债权人和供应商、消费者等四个方面来说明•4、金融市场与企业理财的关系

•金融市场的定义及意义•5、对于不同报表使用人,衡量与分析资产运用效率有何重要意义

•从股东、债权人、管理者等方面说明hljn@foxmail

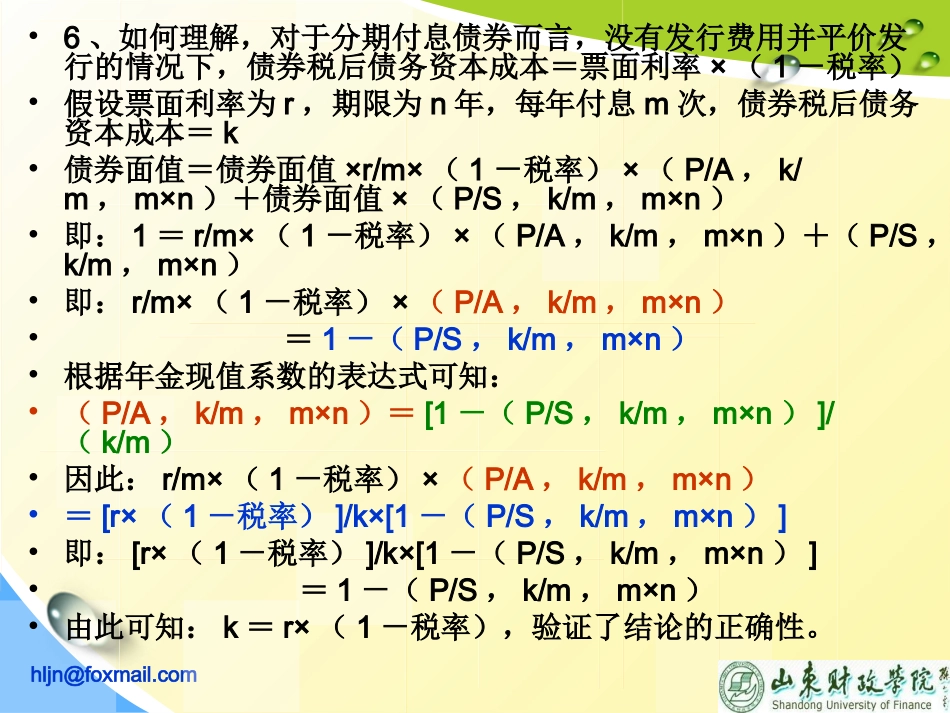

com•6、如何理解,对于分期付息债券而言,没有发行费用并平价发行的情况下,债券税后债务资本成本=票面利率×(1-税率)•假设票面利率为r,期限为n年,每年付息m次,债券税后债务资本成本=k•债券面值=债券面值×r/m×(1-税率)×(P/A,k/m,m×n)+债券面值×(P/S,k/m,m×n)•即:1=r/m×(1-税率)×(P/A,k/m,m×n)+(P/S,k/m,m×n)•即:r/m×(1-税率)×(P/A,k/m,m×n)•=1-(P/S,k/m,m×n)•根据年金现值系数的表达式可知:•(P/A,k/m,m×n)=[1-(P/S,k/m,m×n)]/(k/m)•因此:r/m×(1-税率)×(P/A,k/m,m×n)•=[r×(1-税率)]/k×[1-(P/S,k/m,m×n)]•即:[r×(1-税率)]/k×[1-(P/S,k/m,m×n)]•=1-(P/S,k/m,m×n)•由此可知:k=r×(1-税率),验证了结论的正确性

hljn@foxmail

com•7、简述各种类型年金的特点

•四类年金的定义•8、不同主体对财务分析的不同要求

•主要说明股东、债权人、管理者三大类主体的要求hljn@foxmail

com计算分析题计算分析题•1、某公司拟筹资500