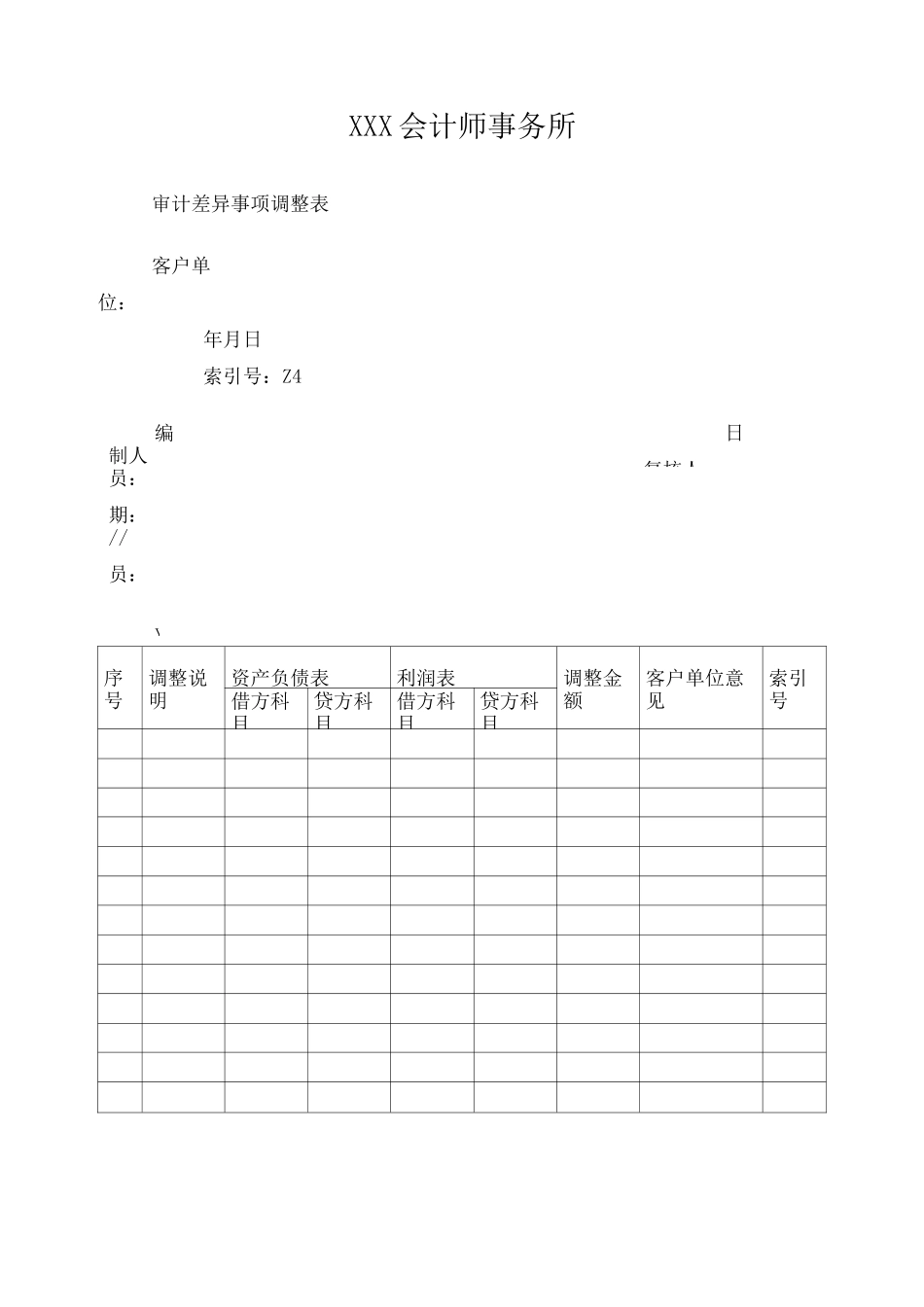

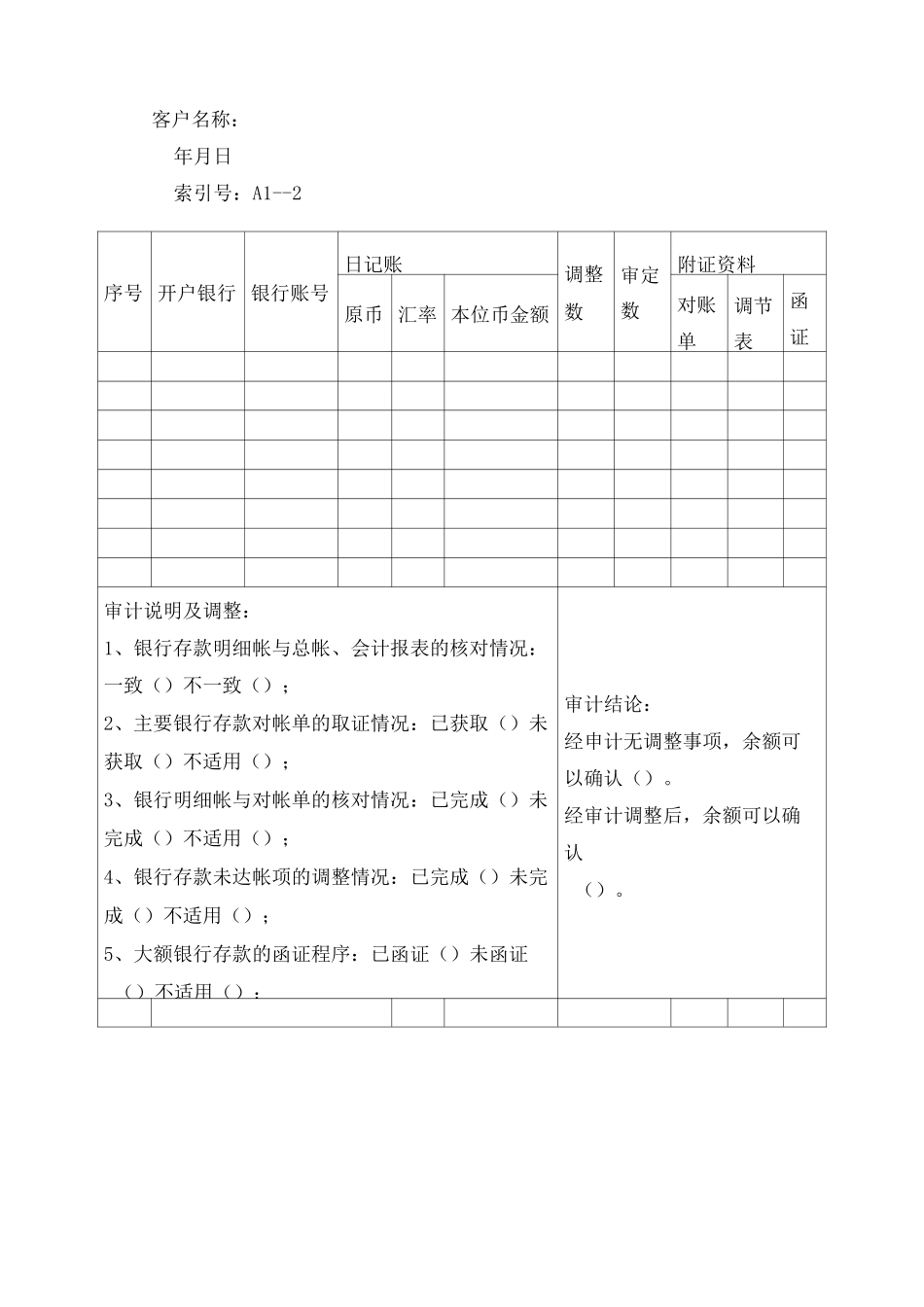

编制人员:期://员:X日复核人XXX会计师事务所审计差异事项调整表客户单位:年月日索引号:Z4序号调整说明资产负债表利润表调整金额客户单位意见索引号借方科目贷方科目借方科目贷方科目客户名称:年月日索引号:A1--2序号开户银行银行账号日记账调整数审定数附证资料原币汇率本位币金额对账单调节表函证审计说明及调整:1、银行存款明细帐与总帐、会计报表的核对情况:一致()不一致();2、主要银行存款对帐单的取证情况:已获取()未获取()不适用();3、银行明细帐与对帐单的核对情况:已完成()未完成()不适用();4、银行存款未达帐项的调整情况:已完成()未完成()不适用();5、大额银行存款的函证程序:已函证()未函证()不适用();审计结论:经申计无调整事项,余额可以确认()

经审计调整后,余额可以确认()

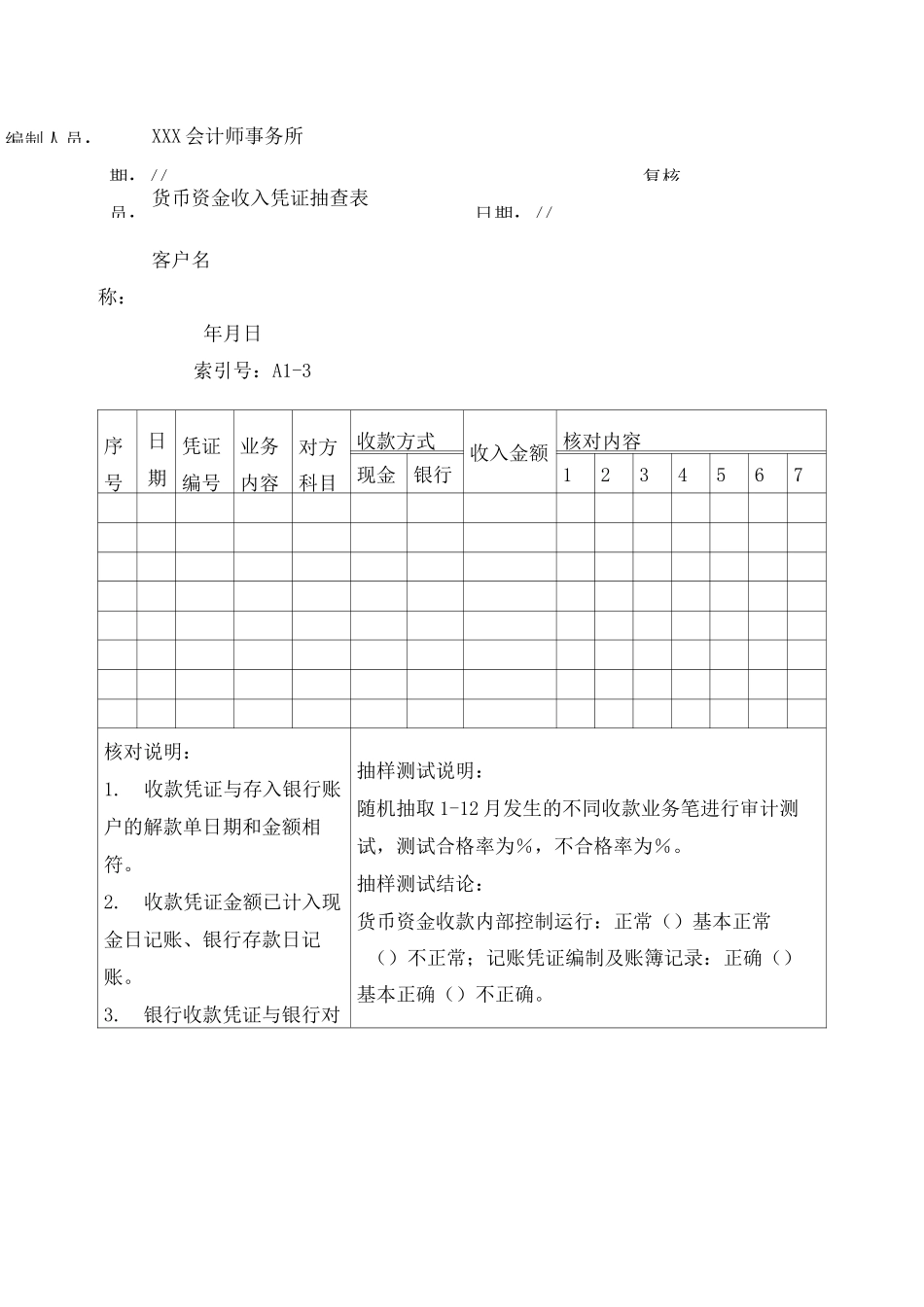

编制人员:期://复核员:日期://XXX会计师事务所货币资金收入凭证抽查表客户名称:年月日索引号:A1-3序号日期凭证编号业务内容对方科目收款方式收入金额核对内容现金银行1234567核对说明:1

收款凭证与存入银行账户的解款单日期和金额相符

收款凭证金额已计入现金日记账、银行存款日记账

银行收款凭证与银行对抽样测试说明:随机抽取1-12月发生的不同收款业务笔进行审计测试,测试合格率为%,不合格率为%

抽样测试结论:货币资金收款内部控制运行:正常()基本正常()不正常;记账凭证编制及账簿记录:正确()基本正确()不正确

编制人员:期://员:XXX会计师事务所货币资日复核人账单核对相符

收款凭证与销售发票、收据核对相符

收款凭证的对应科目与付款单位的户名一致

收款凭证账务处理正确

收款凭证与对应科目(如销售或应收账款)明细账的记录致

序号日期凭证编号业务内容对方科目付款方式支出金额核对内容现金银行12345678复核日期://核对说明:1