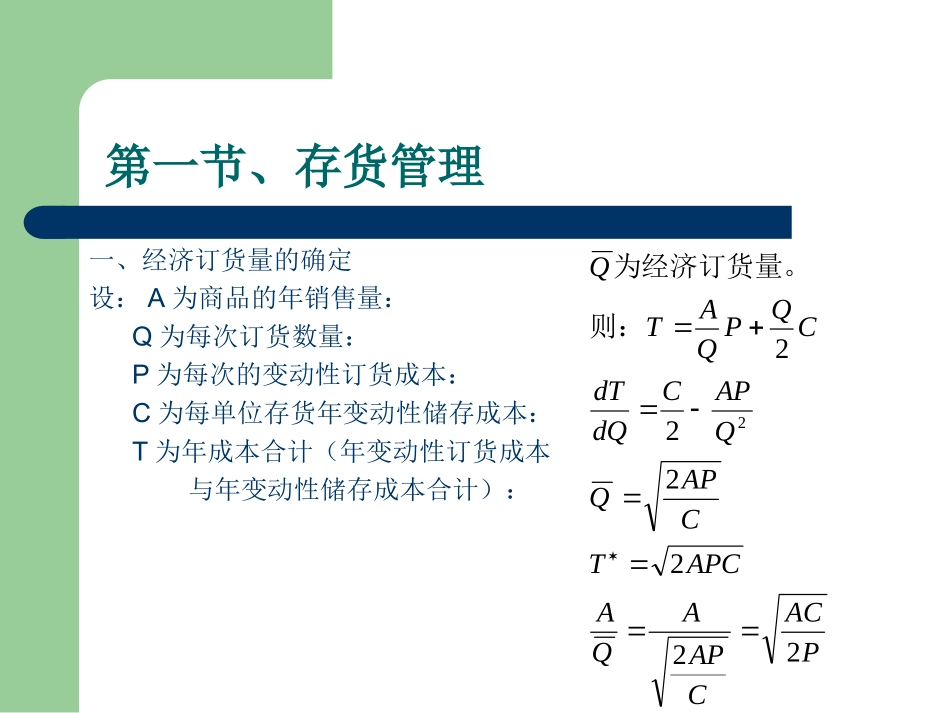

第十章、存货与成本控制存货控制成本控制—标准成本制度第一节、存货管理一、经济订货量的确定设:A为商品的年销售量:Q为每次订货数量:P为每次的变动性订货成本:C为每单位存货年变动性储存成本:T为年成本合计(年变动性订货成本与年变动性储存成本合计):PACCAPAQAAPCTCAPQQAPCdQdTCQPQATQ2222222则:为经济订货量

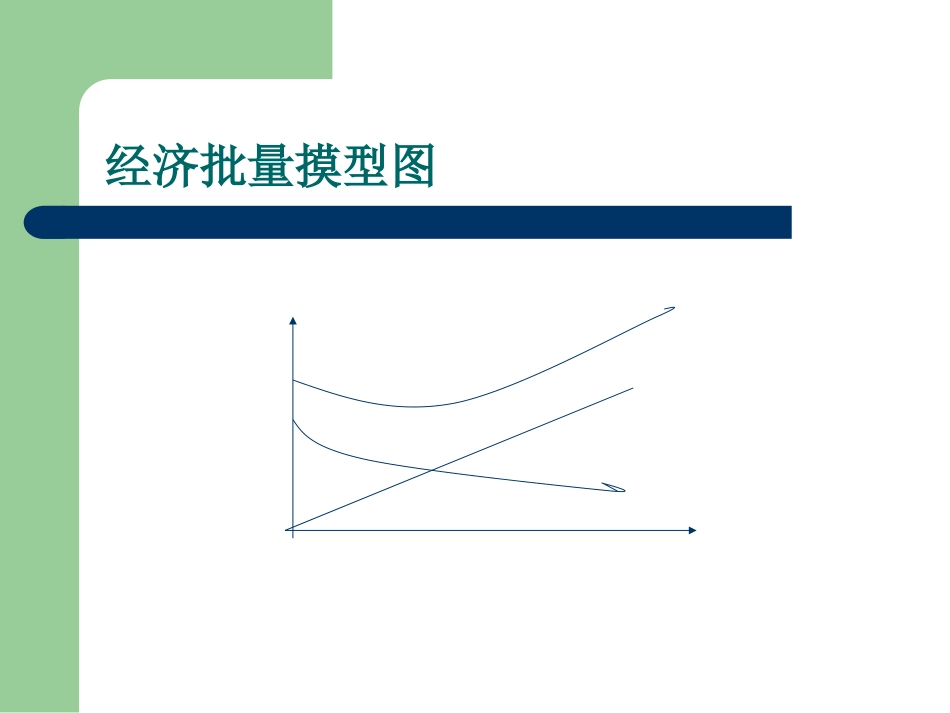

经济批量摸型图经济定货量的计算某企业甲种商品的年销售量为20000kg,每次订货费用为100元,每kg商品的年储存费用为0

试确定该企业甲商品的经济定货量和最佳定货批次

对于本例,我们可以利用经济定货量的数学模型确定就经济订货量和最佳订货批次

解)(kgCAPQ44722

01002000022经济订货批量计算表每次订货量(kg)每年订货量次数(次)平均存货量(kg)年订货费用(元)年储存费用(元)年成本合计(元)(1)(2)=20000/(1)(3)=(1)/2(4)=100×(2)(5)=0

2×(3)(6)=(4)+(5)20001010001000200120040005200050040090060003

33300033360093380002

540002508001050100002500020010001200120001

67600016712001367140001

43700014314001543160001

25800012516001725180001

119000111180019112000011000010020002100二、复杂条件下的经济订货量1、考虑数量折扣的经济订货量某企业每年销售某种商品20000kg,每次订货费用为100元,每kg商品的年储存费用为0

该种商品的采购价格为每kg2元

但是,当一次订购数量在6000kg以上时,可获得2%的折扣;一次