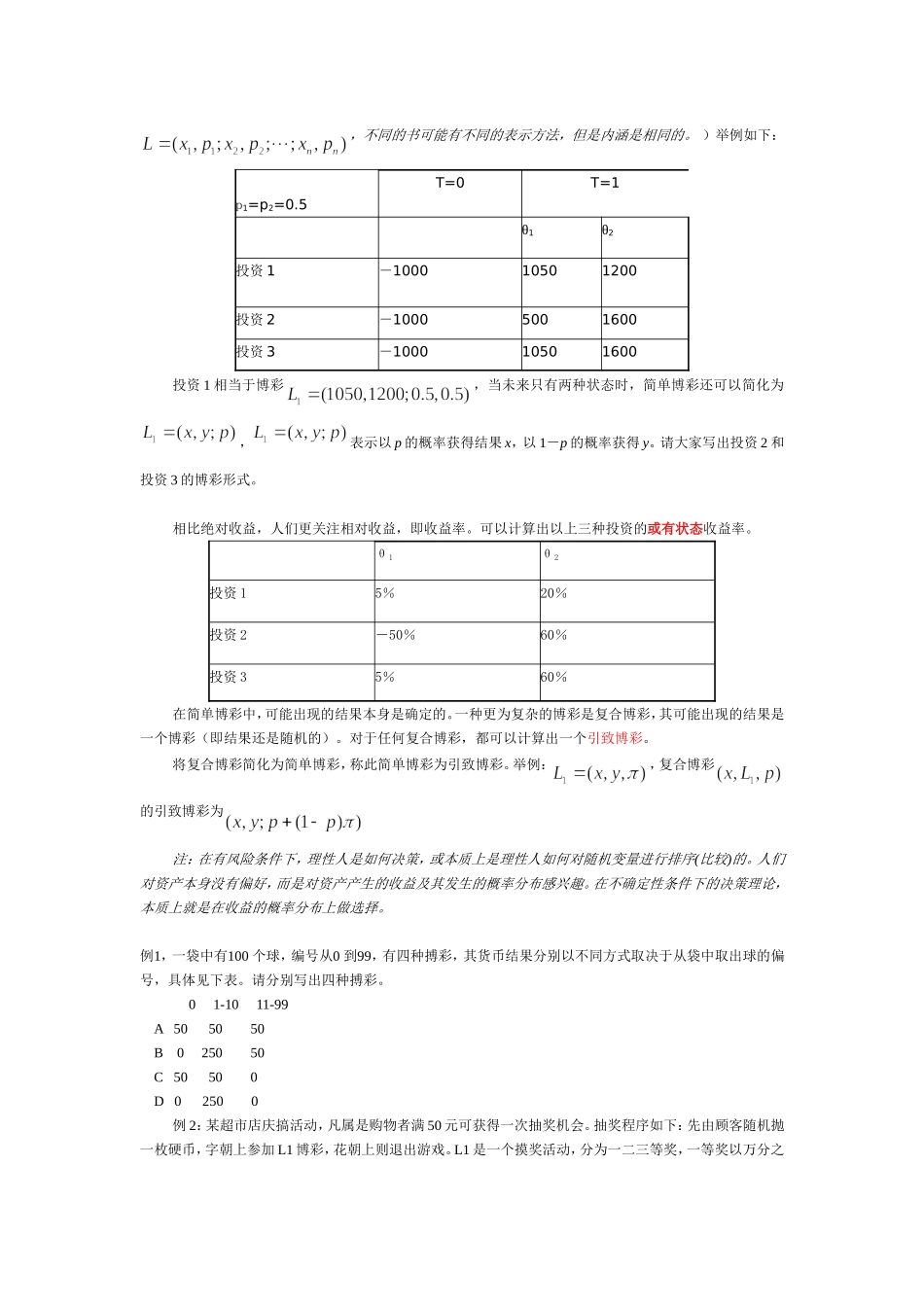

第二讲不确定性下的期望效用理论确定性条件下的消费与投资尽管考虑了跨时问题,但未来投资收益是完全确定的

未来往往是未知的,现实中更多重要的经济决策是在不确定环境下做出的,很难直接运用第一章阐述的效用理论来研究不确定性环境中的个体选择,必须建立起一整套基于不确定性的专门理论——期望效用理论来那就不确定性下的个体最优决策行为

我们从一个经典的案例开始讲起

案例圣·彼得堡悖论圣

彼得堡悖论(StPeterburgParadox)关系到经济学理论的一个重要问题:如何对一个含风险的赌局进行评估

200多年前,瑞士数学家丹尼尔

伯努利(DanielBernoulli)对该悖论提出了开创性的解,从此创立了效用理论以及期望效用理论

该悖论是丹尼尔

伯努利的表兄尼古拉斯

伯努利于1713年提出来的

1713年9月9日,尼古拉斯

伯努利在写给数学家M

deMontmort的信中提出了5个问题,其中第5个问题是这样的:彼得掷一枚硬币,如果第一次掷硬币头面朝上,彼得答应给保尔一盾(荷兰盾);如果第一次掷的结果是背面朝上,则掷第二次;如果第二次掷硬币头面朝上,彼得付保尔2个盾;如果第二次掷的结果是背面朝上,则掷第三次……,到第n次,如结果是头面朝上,彼得付保尔个盾

这个博局可以无限期地玩下去

保尔在该博局中所获的价值的期望值是多少

伯努利之所以提出这个问题,是由于他发现数学界对这个赌局的期望收益的计算与实际生活中发现的该博局的门票价之间存在着悖论

他发现,如果计算保尔的期望收入,则按这个估算,保尔在该博局中的所获为无穷大,他应该付无穷大来买这个机会

但是,在实际生活中,任何一个理智正常的人若出卖这个机会,其卖价不会超过20盾,因为当时瑞士类似的赌局的门票不超过20盾

如何解释这个悖论

deMontmort(1678-1719)对此并没有回答,但将尼古拉斯

伯努利的信连同上述问题公