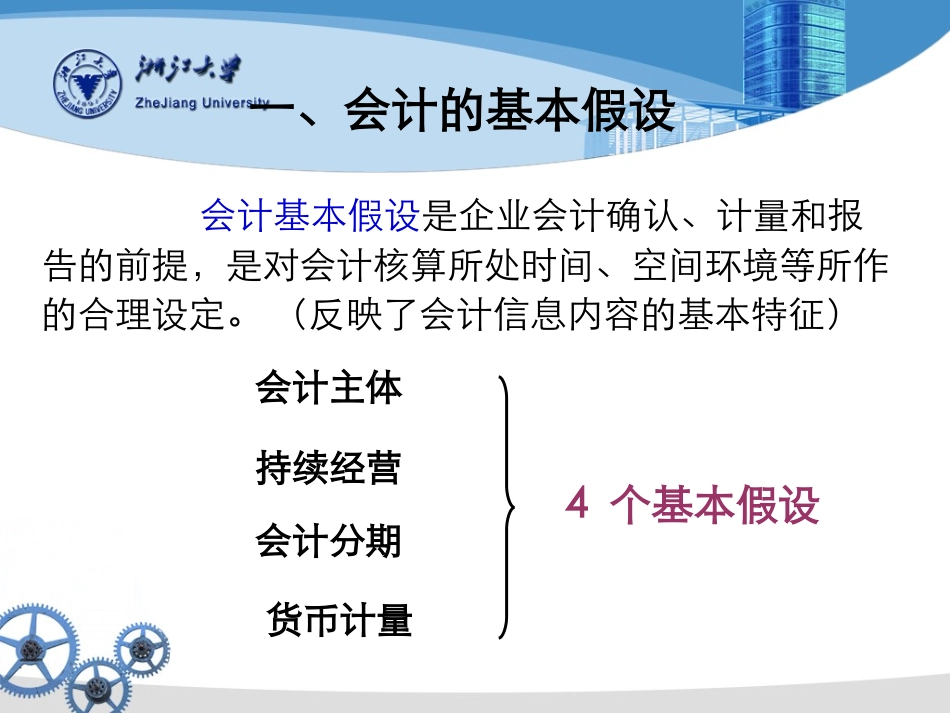

第二章会计核算要素4个基本假设货币计量会计分期持续经营会计主体会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定

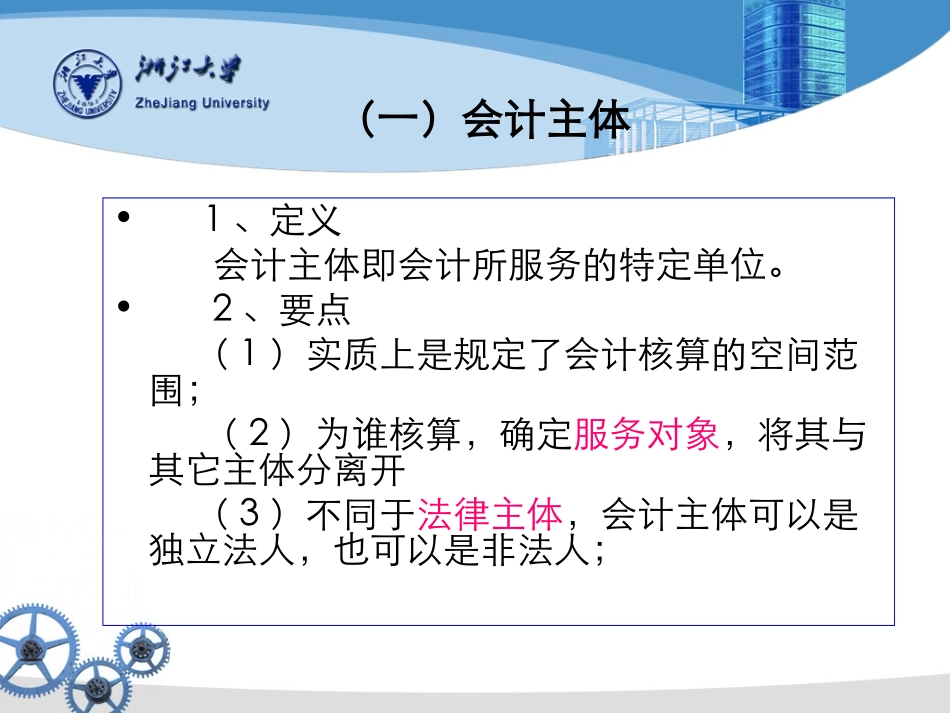

(反映了会计信息内容的基本特征)一、会计的基本假设(一)会计主体•1、定义会计主体即会计所服务的特定单位

•2、要点(1)实质上是规定了会计核算的空间范围;(2)为谁核算,确定服务对象,将其与其它主体分离开(3)不同于法律主体,会计主体可以是独立法人,也可以是非法人;(二)持续经营•1、定义•会计核算应以持续、正常的生产经营活动为前提,而不考虑企业是否将破产清算

•2、要点(1)会计核算内容的前提条件;如固定资产按历史成本入帐与按使用年限提取折旧,资产划分为流动资产与非流动资产等;会计分期的基础

(2)以“非清算基础”为基本前提

(三)会计期间•1、定义为了定期反映企业生产管理活动,人为地将企业持续经营的会计活动划分为若干首尾相连的会计期间,以便于清算帐目,编制报表

•2、要点(1)本期利于确定会计核算程序和方法,是权责发生制原则的基础;(2)我国会计期间按公历年度(每年1月1日至12月31日)划分

(四)货币计量•1、定义企业在会计核算过程中采用货币为计量单位,记录反映企业的生产经营活动

•2、特点(1)以人民币为记账本位币,业务内容为外币为主的单位,可以选择一种外币为记账本位币,但编报表必须采用人民币;(2)要求币值稳定

四个基本假设之间的关系:会计核算的四项基本前提,具有相互依存、相互补充的关系

会计主体确立了会计核算的空间范围,持续经营与会计分期确立了会计核算的时间长度,而货币计量为会计核算提供了必要手段

没有会计主体,就不会有持续经营;没有持续经营,就不会有会计分期;没有货币计量,就不会有现代会计

可靠性相关性可理解性可比性实质重于形式重要性谨慎性及时性二、会计信息质量要求1、可靠性又称真实性原则,是指会