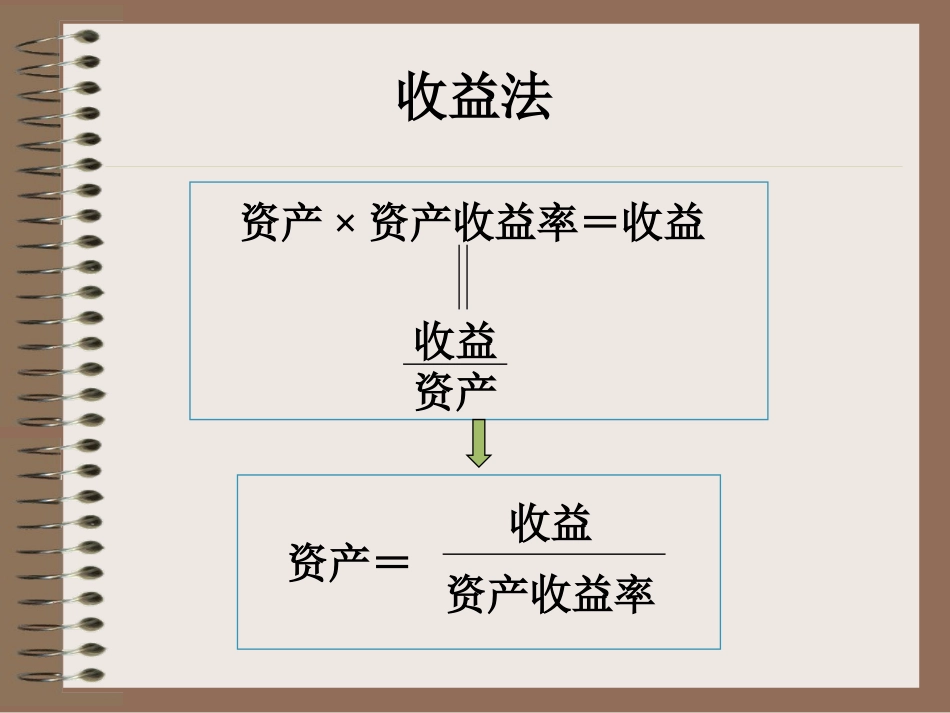

第二节收益法资产×资产收益率=收益收益法收益资产资产=资产收益率收益通过估测被评估资产未来预期收益并折算成现值,借以确定被评估资产价值的一种评估思路

收益法是基于“现值”规律,即任何资产的价值等于其预期未来收益的现值之和一、基本思路一个理智的投资者在购置或投资于某一资产时,他所愿意支付或投资的货币数额不会高于他所购置或投资的资产在未来能给他带来的回报

二、基本原理三、理论依据效用价值论:收益决定资产的价值收益越高,资产的价值越大

资产的收益通常表现为一定时期内的收益流,而收益有时间价值,因此为了估算资产的现时价值,需要把未来一定时期内的收益折算为现值,这就是资产的评估值

四、基本方法评估值=Rt/(1+r)t预期收益额折现率收益年期(1)基本含义是指由被评估资产在使用过程中产生的超出其自身价值的溢余额

包括净利润和净现金流量两种基本表现形式

(2)主要特点①收益额是资产未来预期收益额,而不是资产的历史收益额或现实收益额;②收益额是资产的客观收益,而不是资产的实际收益;③收益额是资产超出自身价值的溢余额

1、预期收益额综合调整法:预期年收益额=当前正常年收益额-预期有利因素增加的收益额-预期不利素减少的收益额(3)收益额预测方法产品寿命周期法:成长期成熟期萎缩期产品的寿命周期增长量模型法几何平均法简单平均法加权平均法移动平均法指数平滑法灰色预测法现金流量表分析法p344(1)折现率的基本含义从本质上讲,是一种期望投资报酬率,是投资者在投资风险一定的情况下,对投资所期望的回报率

2、折现率(2)折现率的形式折现率:未来有限期收益折算成现值的比例本金化率:未来无限期收益折算成现值的比例基本方法:无风险报酬率+风险报酬率同期国库券利率综合考虑各种风险因素进行判断(3)折现率的估算方法行业风险、经营风险、财务风险、其他风险3、收益期(1)基本含义是资产具有获利能力持续的