第2章会计核算基础会计核算基础是指会计核算应当具备的前提条件,以及在这个前提下进行会计核算的应当遵循的标准和质量要求

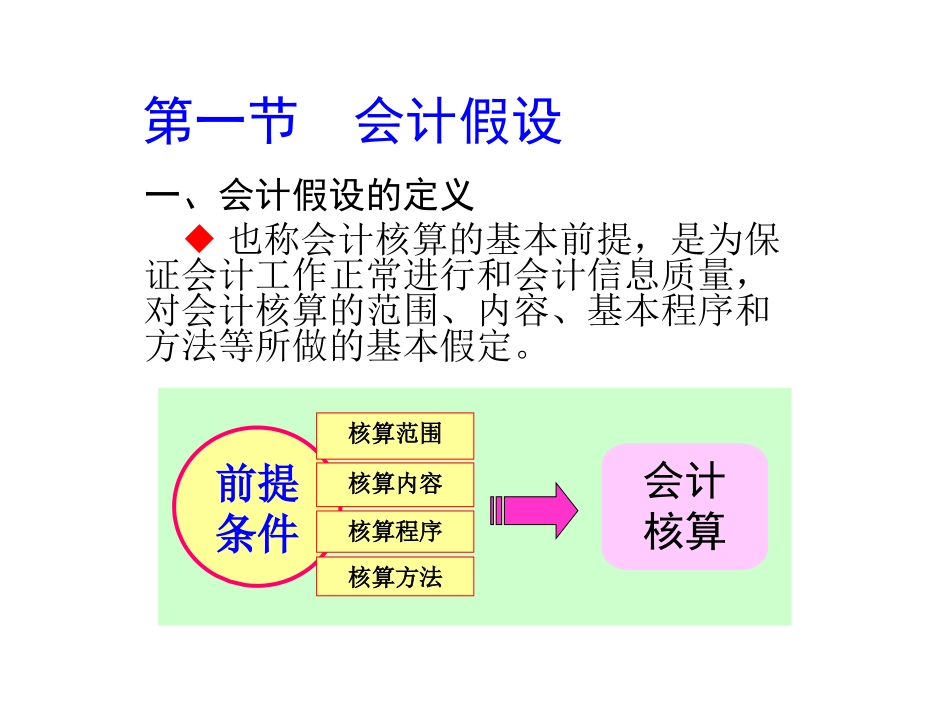

会计核算前提条件标准要求第一节会计假设一、会计假设的定义◆也称会计核算的基本前提,是为保证会计工作正常进行和会计信息质量,对会计核算的范围、内容、基本程序和方法等所做的基本假定

会计核算前提条件核算范围核算内容核算程序核算方法二、会计假设的内容1

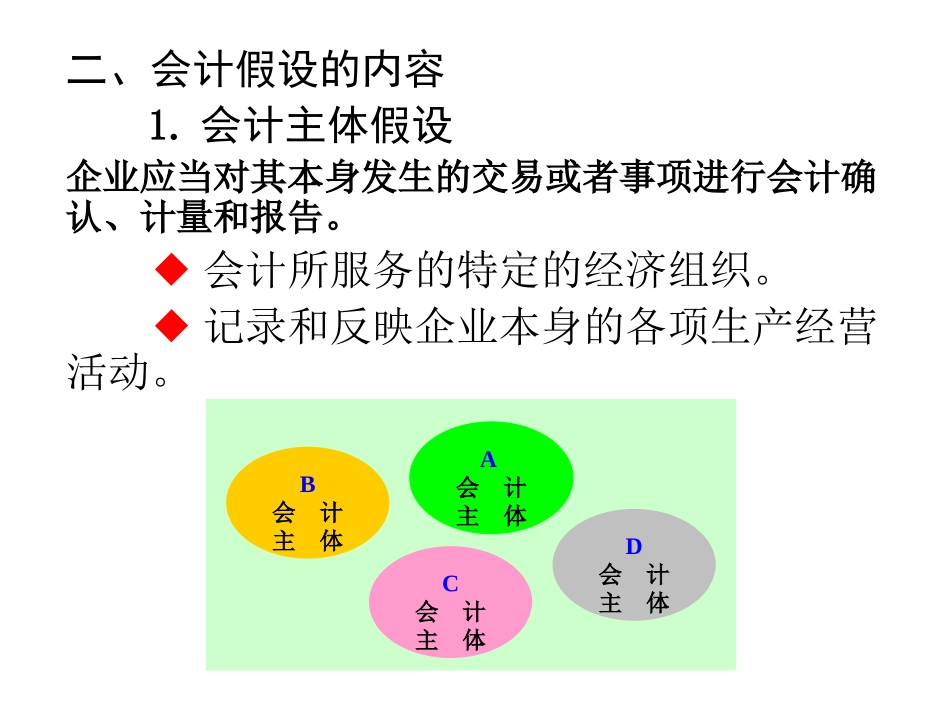

会计主体假设企业应当对其本身发生的交易或者事项进行会计确认、计量和报告

◆会计所服务的特定的经济组织

◆记录和反映企业本身的各项生产经营活动

A会计主体C会计主体B会计主体D会计主体2

持续经营假设(1)持续经营假设的定义企业会计确认、计量和报告应当以持续经营为前提

◆以会计主体持续、正常的经营活动为前提,而不考虑其破产和清算等特殊情况

会计分期(1)会计分期的定义企业应当划分会计期间,分期结算账目和编制财务会计报告

◆把企业持续不断的生产经营过程(资金运动)划分为相等的会计期间

◆会计期间分为年度和中期

货币计量(1)货币计量的定义企业会计应当以货币计量

◆以货币为主要计量单位(辅之以实物量、劳动工时等计量单位)记录和反映会计主体的生产经营活动

解决了会计核算的方法

◆采用币值稳定的货币为前提

三企业会计基础一)、研究权责发生制和收付实现制的意义权责发生制与收付实现制确认收入和费用的两种方法(处理基础)

企业在进行交易的过程中,与收入和费用有关的款项收支期间与其归属期间往往出现不一致(见下图)

为保证相关的收入与其相关的费用相互配比,就要研究按照什么样的方法确认收入和费用的问题

二)、收付实现制也称现收现付制或现金制

收付实现制确认收入和费用的标准—实收实付在处理与收入和费用有关的交易或者事项时,凡实际收到了款项即作为本期收入处理;凡实际支出了款项即作为本期费用处理

而不问其是否属于本期的收入和费用