4模型为AR(1)-GARCH(1,1),假定εt服从自由度为v的标准化的t分布,导出数据的条件对数似然函数

数据为r=[r1,r2,……rn]模型为rt=u+φ1rt-1+atat=σtεtσt2=α0+α1at-12+β1σt-12由于εt服从自由度为v的标准化的t分布,所以有εt的概率密度函数为f(εt)=Г(v+12)Г(v2)√(v−2)π(1+εt2v−2)-(v+1)/2其中Г(x)为Gamma函数(Г(x)=∫0infy(x−1)e−ydy)由于at=σtεt,at的条件似然函数为f(am+1,……,at)=∏t=m+1TГ(v+12)Г(v2)√(v−2)π1σt(1+εt2(v−2)σt2)-(v+1)/2所以对数条件似然函数为L=T{ln(Г(v+12))-ln(Г(v2))-12ln[(v-2)n]}-12∑t=1T¿¿ln(σt2)+(1+v)ln(1+at2(v−2)σt2)]带入实际的数据T=t,at=rt-u-φ1rt-1,同时又有σt2=α0+α1at-12+β1σt-12,所以有了第一个σ1后就可以递推出其余的σt

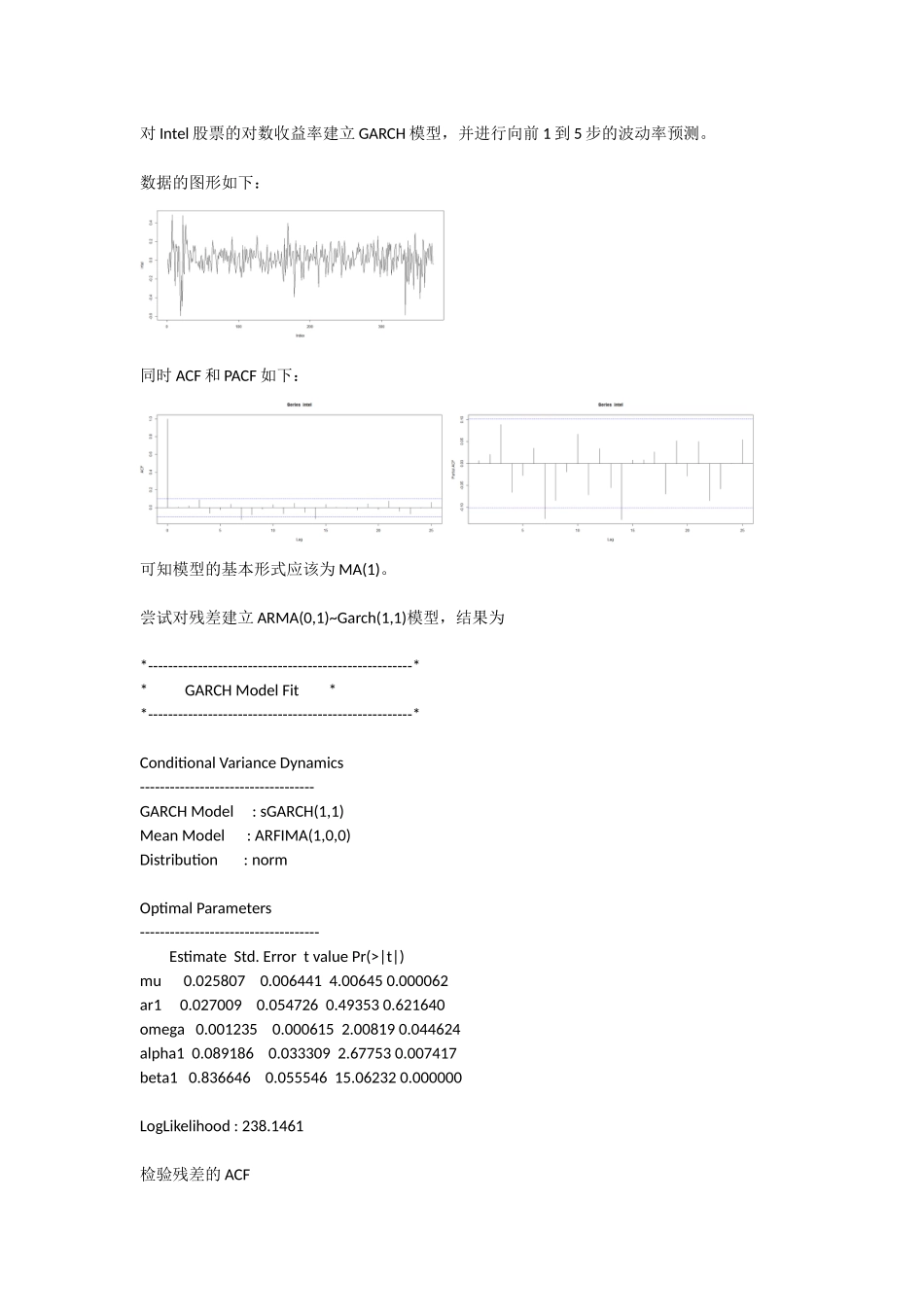

5对Intel股票的对数收益率建立GARCH模型,并进行向前1到5步的波动率预测

数据的图形如下:同时ACF和PACF如下:可知模型的基本形式应该为MA(1)

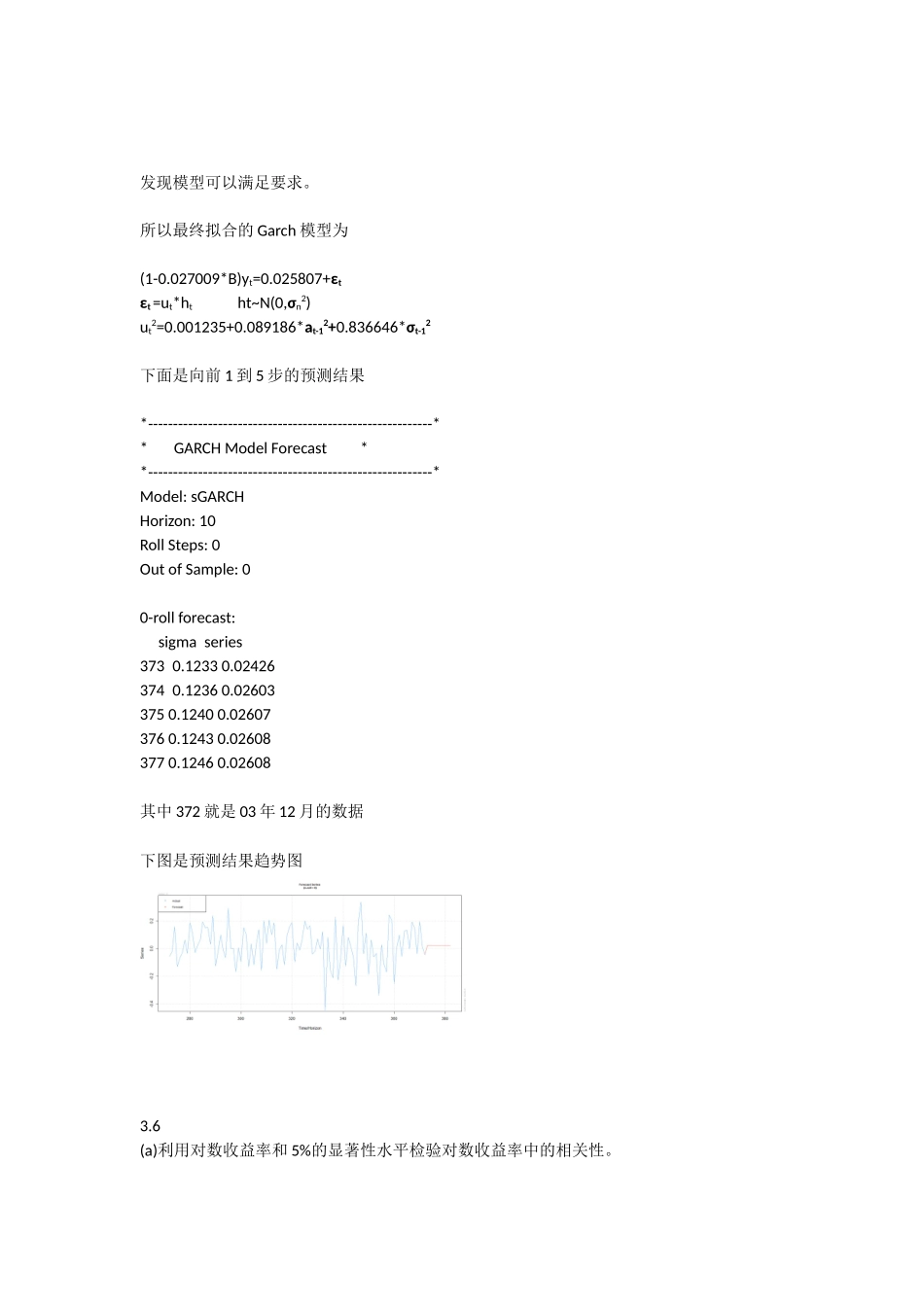

尝试对残差建立ARMA(0,1)~Garch(1,1)模型,结果为*-----------------------------------------------------**GARCHModelFit**-----------------------------------------------------*ConditionalVarianceDynamics-----------------------------------GARCHModel:sG