本报告仅供内部交流,不得复制、转载或摘录

请务必阅读正文之后的免责条款

公司点评合肥百货(000417)推荐(维持)主业稳定增长,股权收购增厚业绩——2009年中报及收购公告点评联系人汪立亭86-21-62078707wanglt@pasc

cn2009年08月23日分析师蔡大贵1.今日发布2009年中报,上半年实现营业收入30

17亿元,归属于母公司的净利润7709万元,分别比去年同期增长13

41%和70

79%,EPS为0

2.发布股权收购公告:拟以自有资金分别收购合家福超市和拓基房产所持的蚌埠百大、铜陵合百、黄山百大和百大CBD的股权;拟以自有资金收购职工持股会所持有的百大合家福、周谷堆农批、鼓楼商厦和商业大厦的权益

收购总价为6556

投资建议:合肥百货作为安徽商业龙头,可充分分享区域经济快速发展的成果,并且公司自身的规模竞争优势、业务结构优化以及经营效率的持续改善,可推动其不断实现规模扩张和利润率提升,公司业绩长期稳定增长的潜力

在公司收购权益、增厚业绩预期实现之后,仍存在通过增发收购资产、对外投资的潜在可能,这将进一步支撑合肥百货在在零售类上市公司中享受较高估值,再次调高目标价至11

02元,维持“推荐”评级

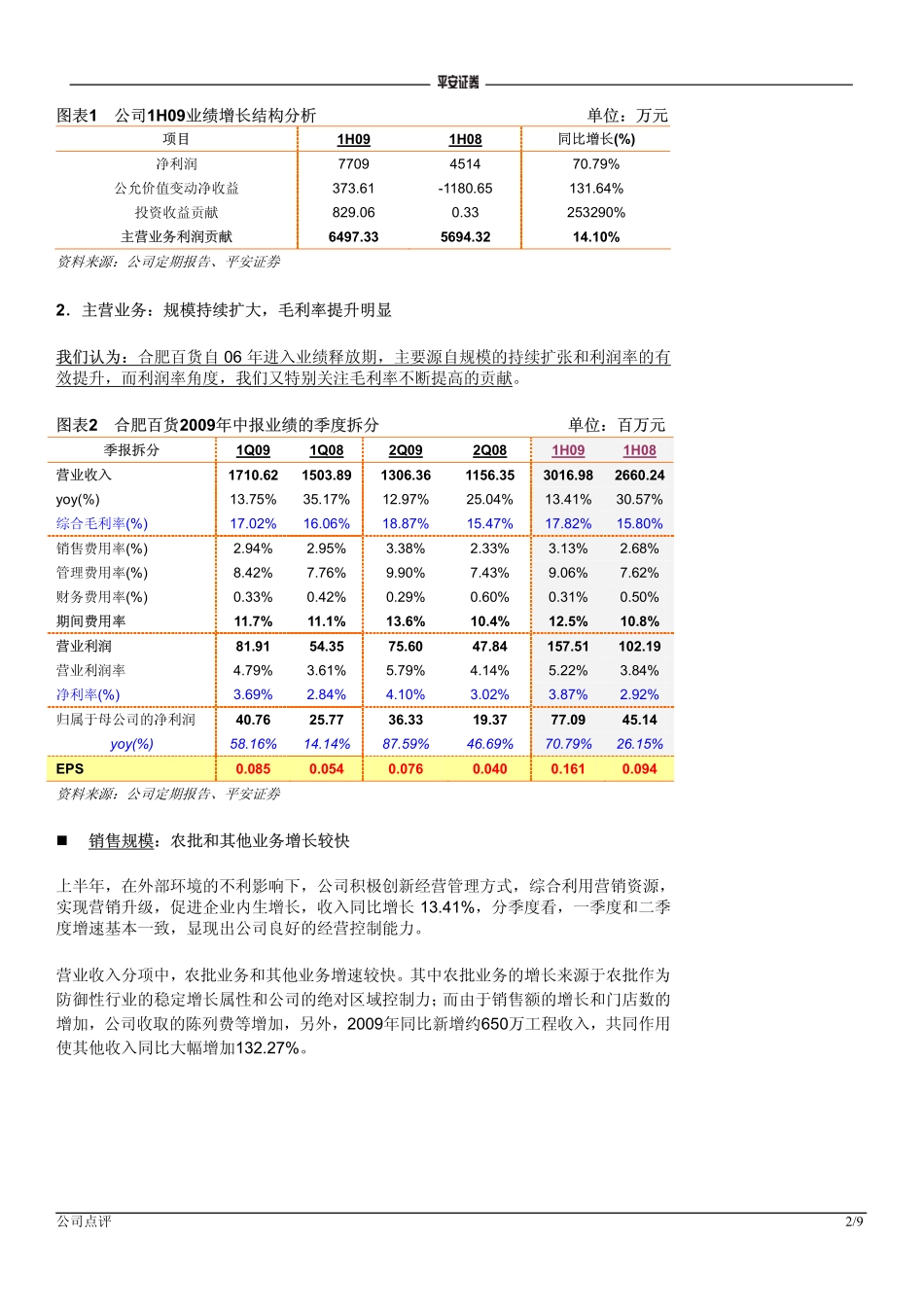

一、业绩回顾:主业稳定增长,投资收益新增贡献1.业绩来源的三个方面:主营+公允价值变动+投资收益公司中期利润大幅增长70

79%,主要来源于三个方面(我们此前的业绩预增公告点评中已有所分析):(1)公司紧紧围绕“质量年”主题,克服金融危机带来的压力和不利影响,推动经营质量提升,主营业务贡献的利润有14%以上的良好增长

(2)公司持有股票价格上涨,报告期内交易性金融资产的公允价值变动净收益为373

61万元,去年同期该项资产的公允价值变动净收益为-1180

65万元,该因素使净利润同比增加1554

(3)报告期内,公司出