一.有效市场假说(Efficientmarkethypothesis,EMH):若资本市场在证券价格形成中充分而准确地反映了全部信息,则认为市场是有效率的,即若证券价格不会由于向所有投资者公开信息集而受到影响,则该市场对信息集是有效率的,这意味着以证券市场信息为基础的证券交易不可能获得超额利益

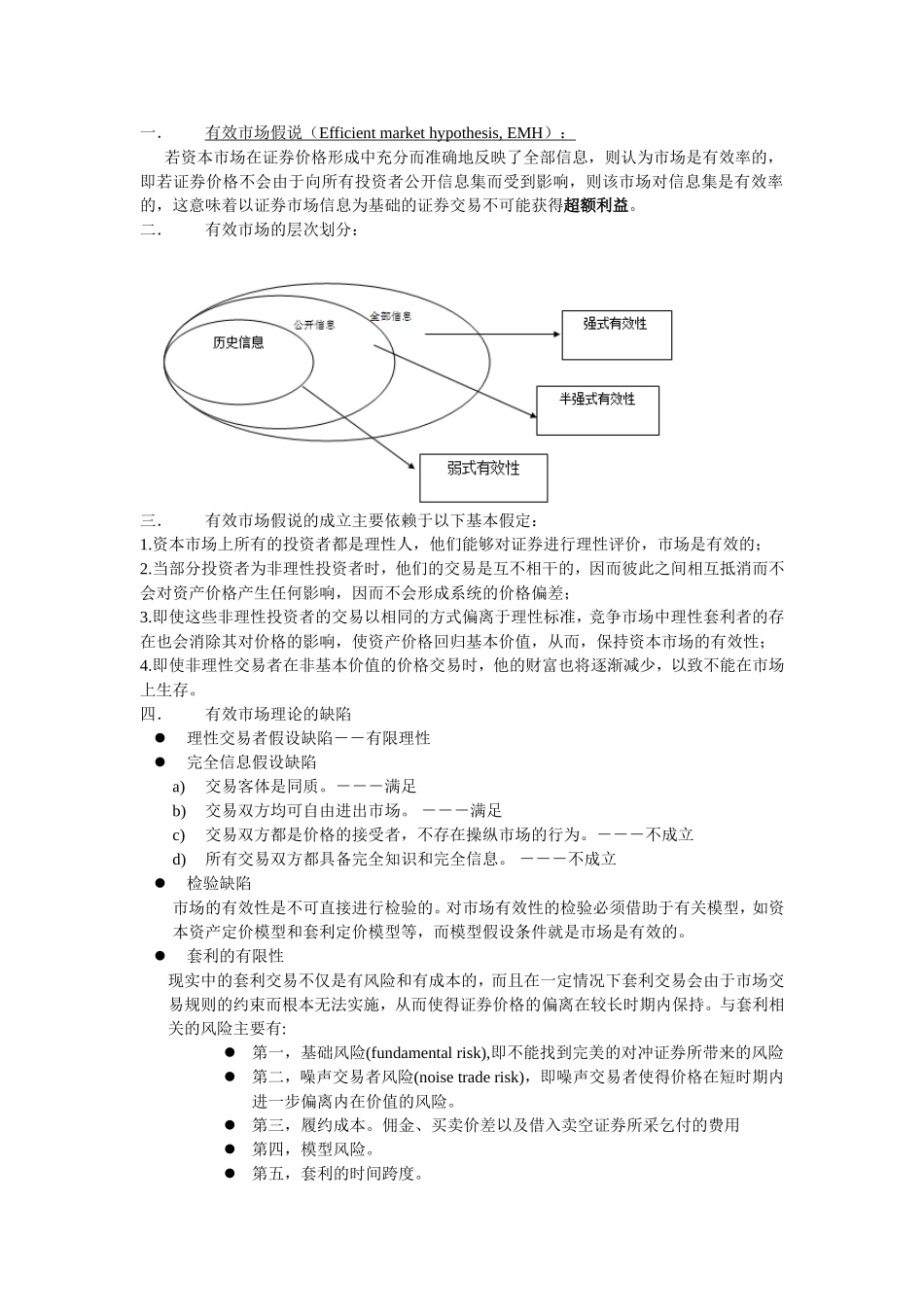

二.有效市场的层次划分:三.有效市场假说的成立主要依赖于以下基本假定:1

资本市场上所有的投资者都是理性人,他们能够对证券进行理性评价,市场是有效的;2

当部分投资者为非理性投资者时,他们的交易是互不相干的,因而彼此之间相互抵消而不会对资产价格产生任何影响,因而不会形成系统的价格偏差;3

即使这些非理性投资者的交易以相同的方式偏离于理性标准,竞争市场中理性套利者的存在也会消除其对价格的影响,使资产价格回归基本价值,从而,保持资本市场的有效性;4

即使非理性交易者在非基本价值的价格交易时,他的财富也将逐渐减少,以致不能在市场上生存

四.有效市场理论的缺陷理性交易者假设缺陷--有限理性完全信息假设缺陷a)交易客体是同质

---满足b)交易双方均可自由进出市场

---满足c)交易双方都是价格的接受者,不存在操纵市场的行为

---不成立d)所有交易双方都具备完全知识和完全信息

---不成立检验缺陷市场的有效性是不可直接进行检验的

对市场有效性的检验必须借助于有关模型,如资本资产定价模型和套利定价模型等,而模型假设条件就是市场是有效的

套利的有限性现实中的套利交易不仅是有风险和有成本的,而且在一定情况下套利交易会由于市场交易规则的约束而根本无法实施,从而使得证券价格的偏离在较长时期内保持

与套利相关的风险主要有:第一,基础风险(fundamentalrisk),即不能找到完美的对冲证券所带来的风险第二,噪声交易者风险(noisetraderisk),即噪声交易者使得价格在短时期内进