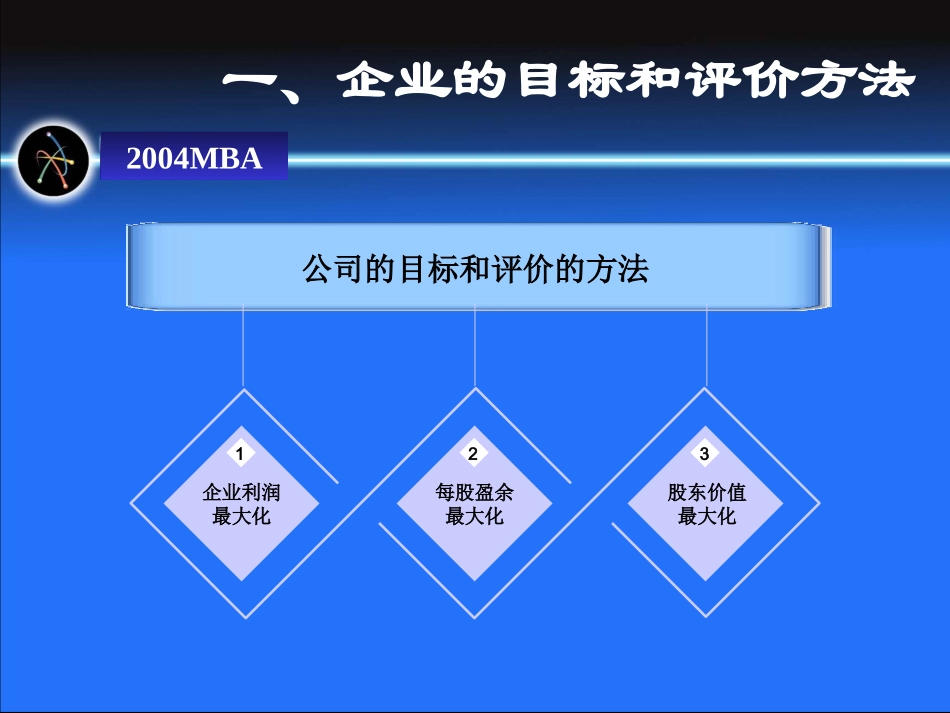

12004MBA经济增加值赵卫东、吴峻、宗志宇、潘朝晖22004MBA目录企业的目标和评价方法1利润的困惑2经济增加值3计算模型与应用案例4经济增加值的局限性5结论632004MBA一、企业的目标和评价方法企业利润最大化每股盈余最大化股东价值最大化123公司的目标和评价的方法42004MBA企业利润最大化:利润是企业新创造的价值,是已实现销售并被社会承认的价值利润是企业最综合的指标,能够说明企业整体经营管理水平的高低真正的利润是社会财富的积累利润的概念最容易被社会各界接受没有考虑利润实现的时间因素;没有充分考虑利润实现的风险因素;利润是一个绝对数,不能反映投资收益水平;利润最大化没有考虑现金流量状况;追求利润最大化可能会导致经营者的短期行为,不顾长远和整体的发展利润是衡量企业经营和财务管理水平的标志

52004MBA每股盈利最大化(资本收益率)每股盈利(EPS)是指公司一定时期的净利润额与发行在外的普通股股数的比值,反映了投资者每股股本的盈利能力

62004MBA每股盈利最大化理由–以净利润为基础,其优点与利润最大化基本相同;–采用相对数来反映公司的盈利能力,揭示出投资与收益的回报水平;–便于分析、预测和不同资本规模的公司比较

缺陷–没有考虑风险因素;–没有考虑货币的时间价值;–没有考虑现金流量因素72004MBA股东价值最大化–企业价值在于它能给所有者带来未来报酬,包括获得股利和出售其股权换取现金;–企业价值就是作为一种商品,在转让或出售时的价格;–股东投资公司的目的是扩大财富,他们是所有者,因此企业价值最大化也就是股东价值最大化

理由–对于上市公司,股票价格会受多种市场因素的综合影响,在某一时点,并不真正反映公司的价值;–对于上市公司,上市流通股数与法人股的比例也会影响股价;–非上市公司无法根据股价来确定,必须进行资产评估缺陷82004MBA二、利润的