第5章收益波动率计算经管学院金融系朱世武5

1波动率估计法5

1移动平均模型5

2ARCH和GARCH模型5

3波动率估计公式5

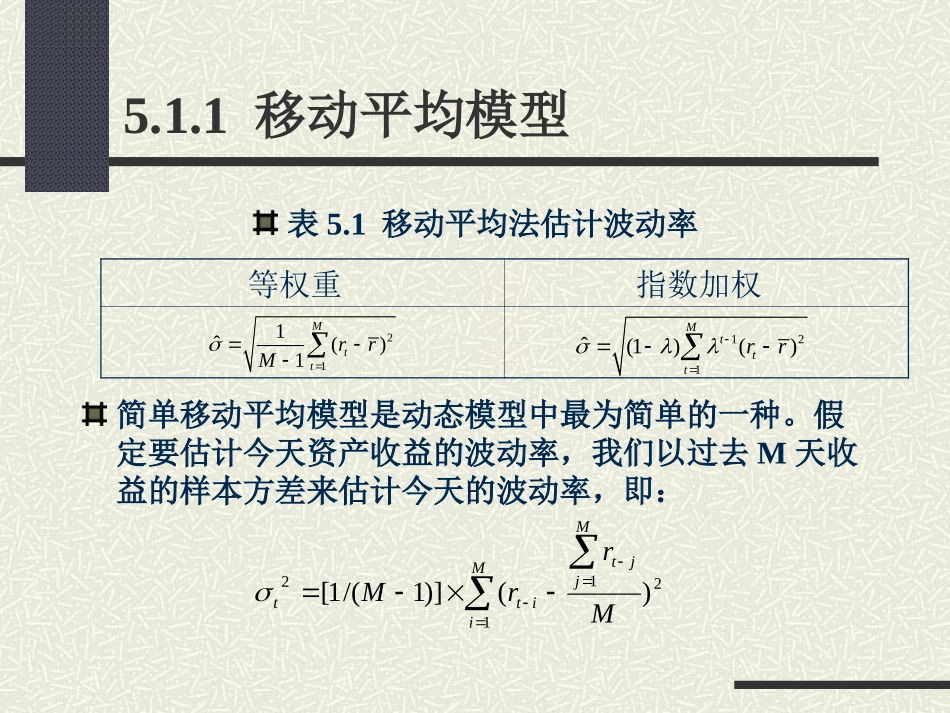

1移动平均模型表5

1移动平均法估计波动率简单移动平均模型是动态模型中最为简单的一种

假定要估计今天资产收益的波动率,我们以过去M天收益的样本方差来估计今天的波动率,即:等权重指数加权211ˆ()1MttrrM121ˆ(1)()MtttrrMiMjjtittMrrM1212)()]1/(1[5

1移动平均模型图5

1波动率的时间曲线00

071997-6-191998-1-51998-7-241999-2-91999-8-282000-3-152000-10-12001-4-19时间波动率60天移动平均20天移动平均5

1移动平均模型指数加权移动平均模型依赖参数,称为衰减因子(decayfactor),些参数决定估计波动率时各观察数据的相对权重

1中指数加权移动平均(EWMA)估计量中我们用到了以下的近似公式

实际上EWMA估计中更合适的权重为:而不是

注意当=1时,就是简单移动平均(SMA)

1111TjjT1111/jTjj1(1)t5

1移动平均模型指数加权移动平均为波动率的估计提供了一个较为实用的方法

该模型是利用指数预测方法建立的,形式上,对t时间波动率的预测为:其中,衰减因子λ必须小于1

211212)]()[1(ttttrEr5

2ARCH和GARCH模型GARCH(GeneralizedAutoregressiveConditionalHeteroskedasticity)模型称广义自回归条件异方差模型,或称为广义ARC