2014年全球工业机器人市场四大家族竞争分析2014年06月24日14:0119206人浏览字号:TIT日本和欧洲是全球工业机器人市场的两大主角,并且实现了传感器、控制器、精密减速机等核心零部件完全自主化

通过满足具有国际性竞争力的汽车、电子/电机产业等企业使用者之严苛的要求,以及销售实绩与专门技能的累积,日本工业机器人产业已经成为全球的领导者

而在经过了日本国内市场激烈的价格竞争后,也获得了国际性的价格竞争力

目前家用机器人也处于优势地位

欧州工业机器人和医疗机器人领域已居于领先地位

美国积极致力于以军事、航天产业等为背景的开发或创投企业,体现在系统集成领域,医疗机器人和国防军工机器人具有主要优势

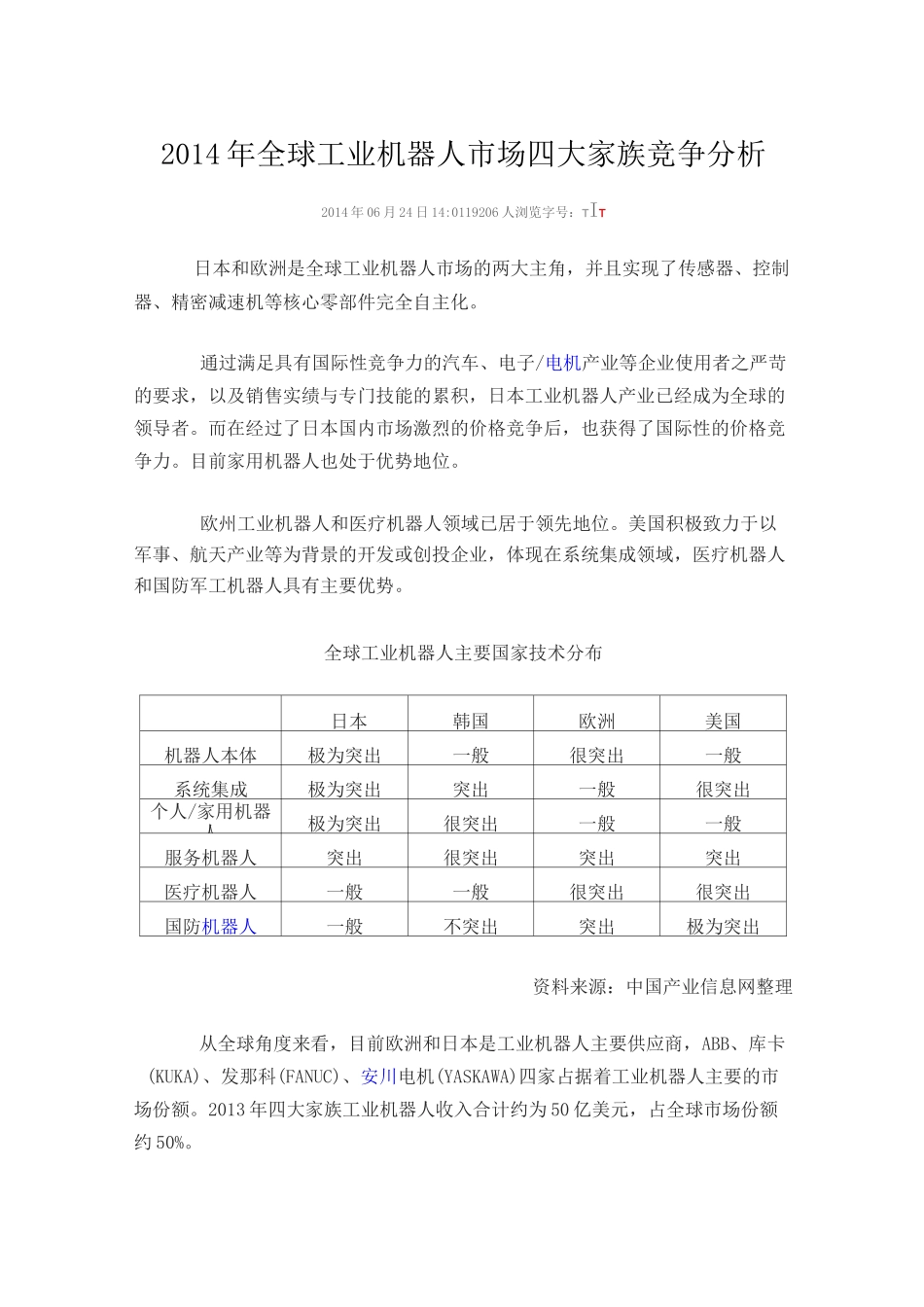

全球工业机器人主要国家技术分布日本韩国欧洲美国机器人本体极为突出一般很突出一般系统集成极为突出突出一般很突出个人/家用机器人极为突出很突出一般一般服务机器人突出很突出突出突出医疗机器人一般一般很突出很突出国防机器人一般不突出突出极为突出资料来源:中国产业信息网整理从全球角度来看,目前欧洲和日本是工业机器人主要供应商,ABB、库卡(KUKA)、发那科(FANUC)、安川电机(YASKAWA)四家占据着工业机器人主要的市场份额

2013年四大家族工业机器人收入合计约为50亿美元,占全球市场份额约50%

在机器人系统集成方面,除了机器人本体企业的集成业务,知名独立系统集成商还包括杜尔、徕斯和柯马等

2013年德国杜尔和意大利柯玛的系统集成业务收入均约为7亿美元,折人民币100亿元

机器人减速机70%以上市场份额由日本纳博特斯克(Nabtesco)和哈默纳科(Harmonicdrive)垄断

2013年纳博的减速器业务收入约为5亿美元

工业机器人四大家族:ABB、发那科、库卡、安川电机最初起家是从事机器人产业链相关的业务,如ABB和安川电机从事电力设备电机业务、发那科从事数控系统业务,