合并股东权益的二元解读——从反向收购说起东北财经大学傅荣【摘要】反向收购中的参与主体谁是购买方、被购买方,在法律和会计上有不同的认定

沿着这一线索,可以发现,无论是合并股本、合并留存收益还是少数股东权益,反向收购之后的合并股东权益信息与一般的企业合并交易产生的合并股东权益信息具有不同的涵义;而对合并股东权益的双重角度解读,既有益于审视相关会计规范的合理性,又有助于合并财务报表分析体系的完善

【关键词】反向收购合并股东权益二元解读随着反向收购实务的不断发展,我国也在借鉴《国际财务报告准则第3号——企业合并》(IFRS3)的基础上,逐渐规范了反向收购的会计处理

根据现行会计准则,如果一项企业合并中发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制,发行权益性证券的一方(法律上的购买方)在会计上被认定为被购买方时,该类企业合并就称为“反向收购”

与一般意义上的企业合并不同,反向收购情况下合并财务报表的编制有其具体的要求,从而呈报的合并信息也就有了特定的涵义

如果将反向收购后的股权结构与价值、留存收益、少数股东权益等股东权益的合并信息与常规企业合并情形下的相关信息进行比较,无疑会十分有益于合并报表的深度解读;而这种比较的客观起点则是反向收购中有关主体的双重界定

一、线索:主体界定的“错位”反向收购与控股合并相关,这种控股合并从“收购”角度而言更容易直接与非同一控制下企业合并相比较,并且这种合并是通过交换权益的方式实现的

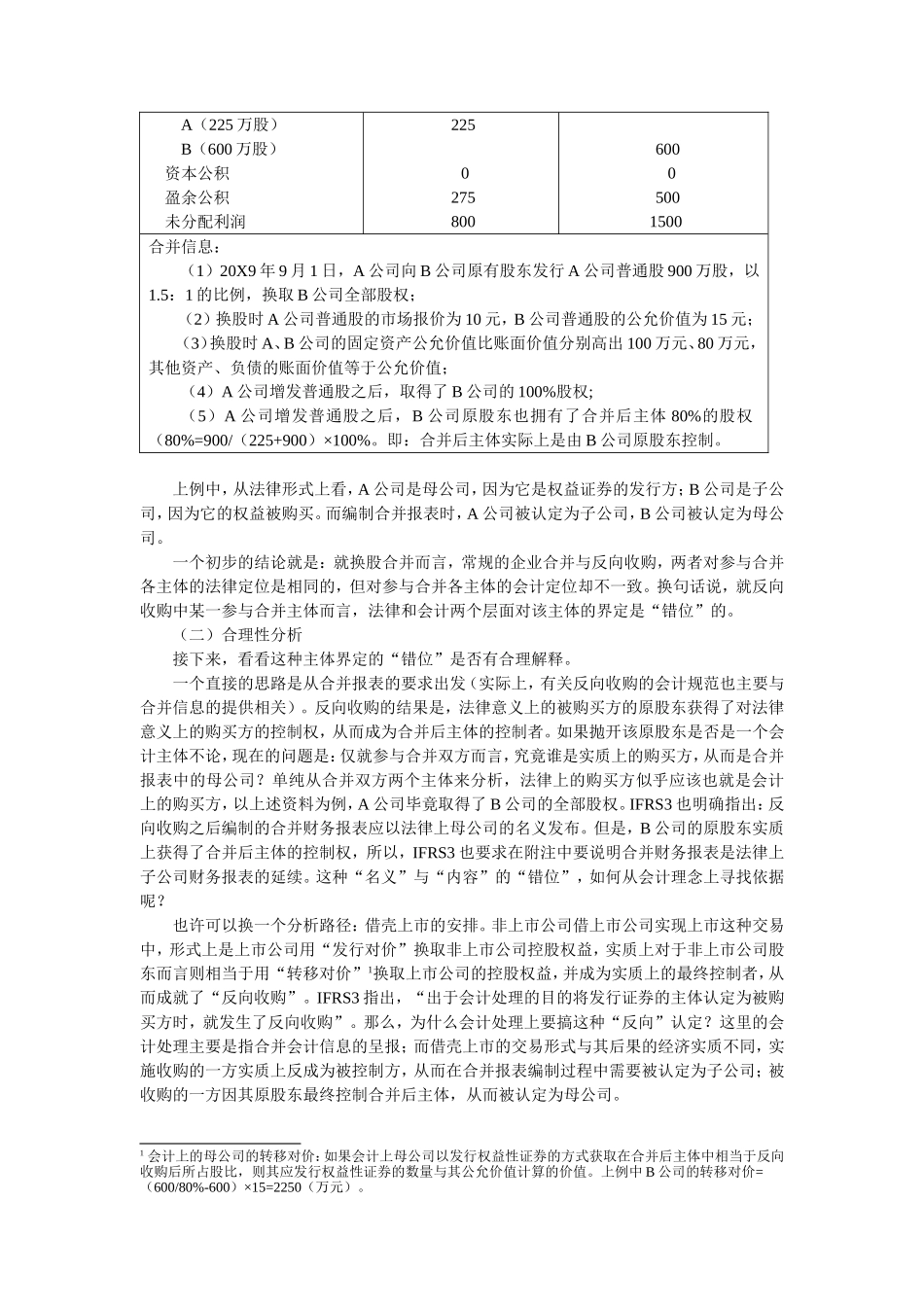

控股合并中参与合并各主体有两个层面的定位问题:法律层面要界定合并实施方(购买方)与被合并方(被购买方),会计层面要确定股权的控制方与被控制方,以便确定合并财务报表的呈报主体

常规企业合并与反向收购对参与合并主体的性质界定有何异同

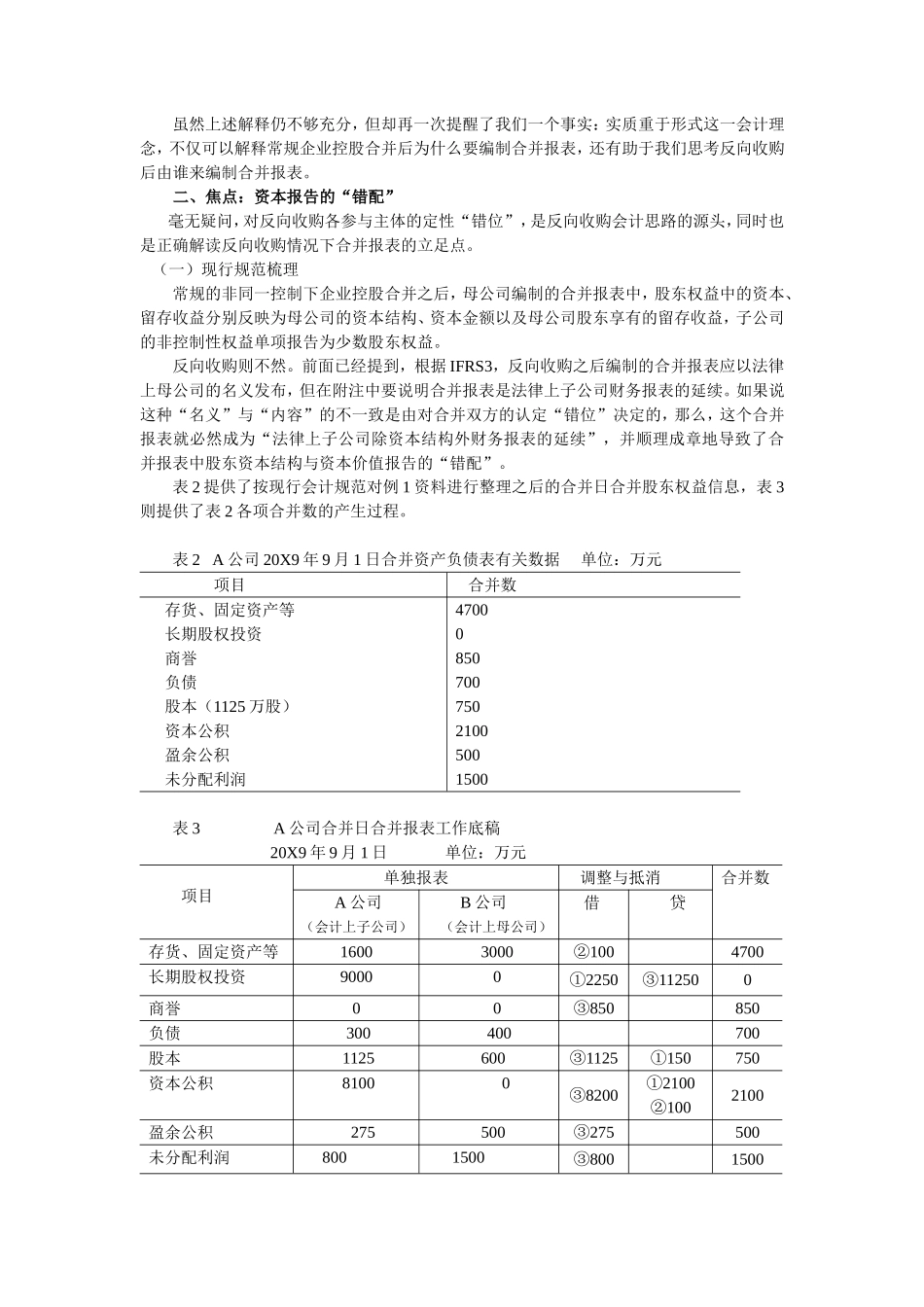

(一)现行规范梳理常规的非同一控制下企业控股合并,购买方无论在法律意义上还是在会计意义上都是取得被购买方控制权的母公司,