1/4专项审计报告要求一、审计依据《软件企业评估标准》()

二、披露信息模板、软件产品开发销售(营业)收入占比(注:以下小点二选一,选满足软件企业条件的一条即可)()按总软件产品开发销售(营业)收入**年度,企业收入总额为万元,企业销售收入万元

软件产品开发销售(营业)收入万元,占企业收入总额的比例为

软件产品自主开发销售(营业)收入万元,占企业收入总额的比例为

()按嵌入式软件产品和信息系统集成产品开发销售(营业)收入**年度,企业收入总额为万元,企业销售收入万元

嵌入式软件产品和信息系统集成产品开发销售(营业)收入万元,占企业收入总额的比例为

嵌入式软件产品和信息系统集成产品自主开发销售(营业)收入万元,占企业收入总额的比例为

、研发费用占比**年度企业研究开发费用总额万元,占企业销售收入的比例为,其中在中国境内发生的研究开发费用万元,占研究开发费用总额的比例为

、大专以上职工及研发人员占比2/4**年度,企业月平均职工总人数人,具有劳动合同关系且具有大学专科以上学历的职工人数人,占企业月平均职工总人数的比例为,其中研究开发人员人,占企业月平均职工总数的比例为;三、软件产品开发销售(营业)收入明细表和企业研究开发费用明细表模板见下页附件

四、含财务报表(资产负债表、利润表、现金流量表)

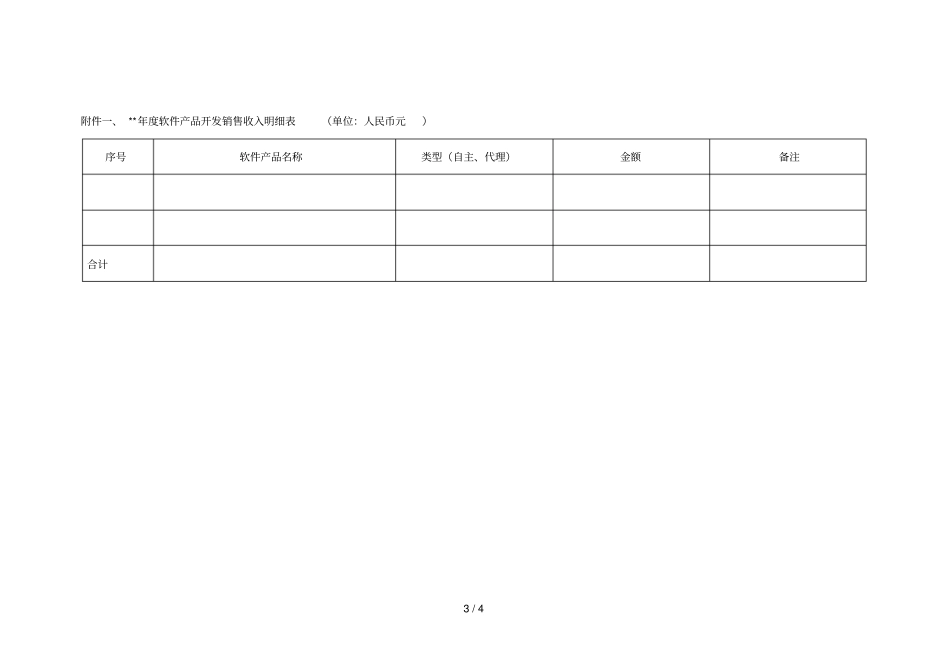

3/4附件一、**年度软件产品开发销售收入明细表(单位:人民币元)序号软件产品名称类型(自主、代理)金额备注合计4/4附件二**年度企业研究开发费用明细表(单位:人民币元)序号项目名称人员人工费用直接投入费用折旧费用无形资产摊销新产品设计费、新工艺规程制定费、新药研制的临床实验费、勘探开发技术的现场实验费其他相关费用(