第九章城镇土地使用税法本章基本内容框架城镇土地使用税是以城镇土地为征税对象,对拥有土地使用权的单位和个人征收的一种税,该税属资源税类,其开征的主要目的是有偿利用土地资源,提高土地效益

《城镇土地使用税暂行条例》于1988年由国务院颁布,2006年12月31日进行了修改,并于2007年1月1日开始对企业、单位和个人开征,不区分内外资

本章作为税法考试非重点税种,题型均为选择、判断题,题量2-3小题,分值2-3分

本章主要内容:一、征税范围和纳税人二、应纳税额计算1.从量定额征收2.计税依据确定三、税收优惠1.国家统一规定2.地方税务机关确定四、纳税申报及缴纳本章重点与难点本章重点与难点问题主要有:纳税人、计税依据确定方法、国务院及省级税务机关的减免税规定等

一、征税范围与纳税人(一)征税范围城镇土地使用税的征税范围是:城市、县城、建制镇和工矿区内属于国家所有和集体所有的土地,不包括农村集体所有的土地

上述征税范围中城市的土地包括市区和郊区的土地,县城的土地是指县人民政府所在地的城镇土地,建制镇的土地是指镇人民政府所在地的土地

(二)城镇土地使用税的纳税义务人,是使用城市、县城、建制镇和工矿区土地的单位和个人

具体有以下几类:1.拥有土地使用权的单位和个人;2.拥有土地使用权的单位和个人不在土地所在地的,其土地的实际使用人和代管人为纳税人;3.土地使用权未确定或权属纠纷未解决的,其实际使用人为纳税人;4.土地使用权共有的,共有各方都是纳税人,由共有各方分别纳税

各方应以其实际使用土地面积占总面积的比例,分别计算并缴纳城镇土地使用税

▲城镇土地适用税属于资源税类

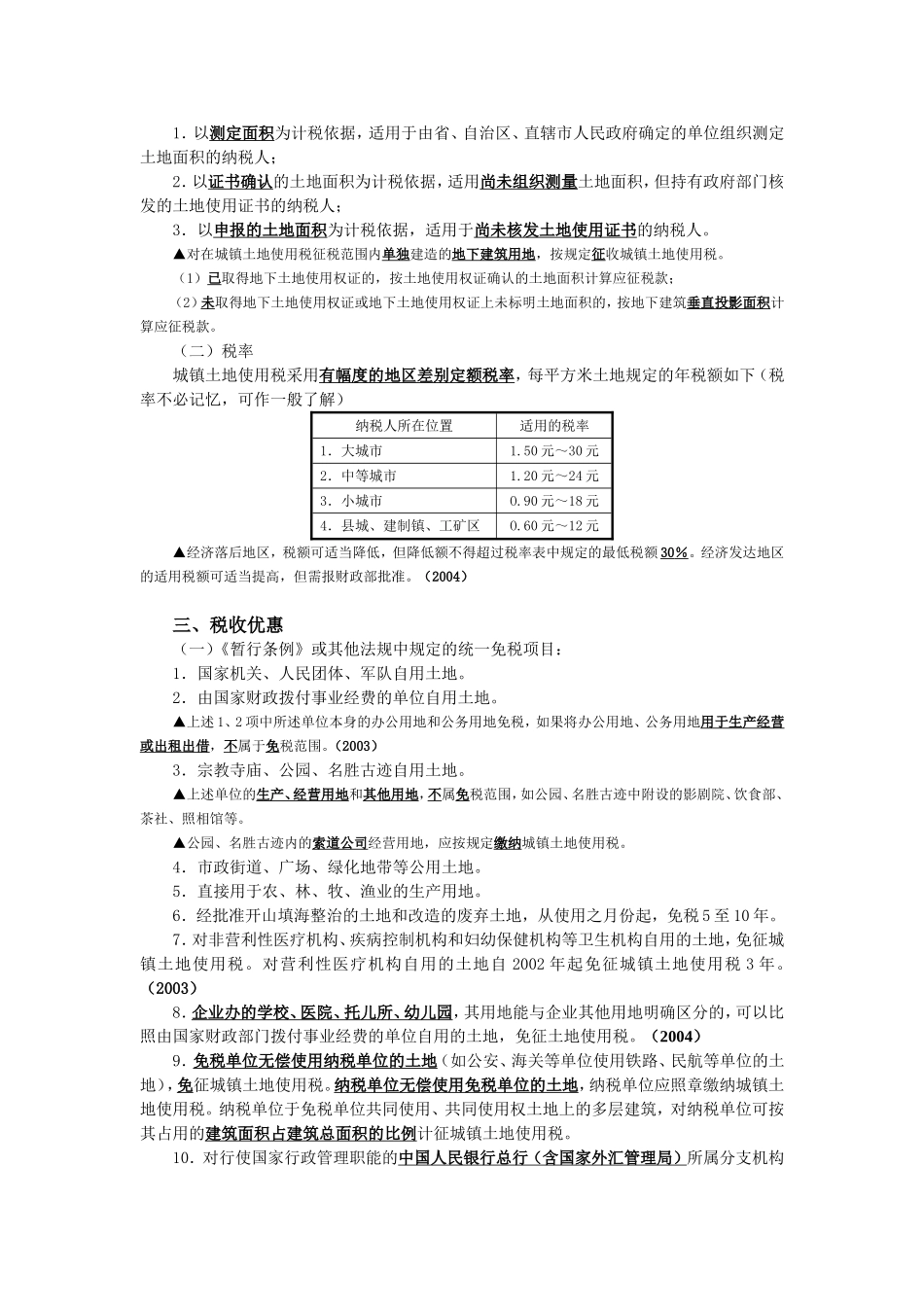

二、应纳税额的计算(2003、2004、2006、2007、2008、2009)(一)计税依据城镇土地使用税以纳税人实际占用的土地面积为计税依据具体使用如下:1.以测定面积为计税依据,适用于由省、自治区、直辖市人民政府确