资产负债表分析资产负债表分析的目的1.揭示资产负债表及相关项目的内涵

2.了解企业财务状况的变动情况及变动原因

3.评价企业会计对企业经营状况的反映程度

4.评价企业的会计政策

5.修正资产负债表的数据

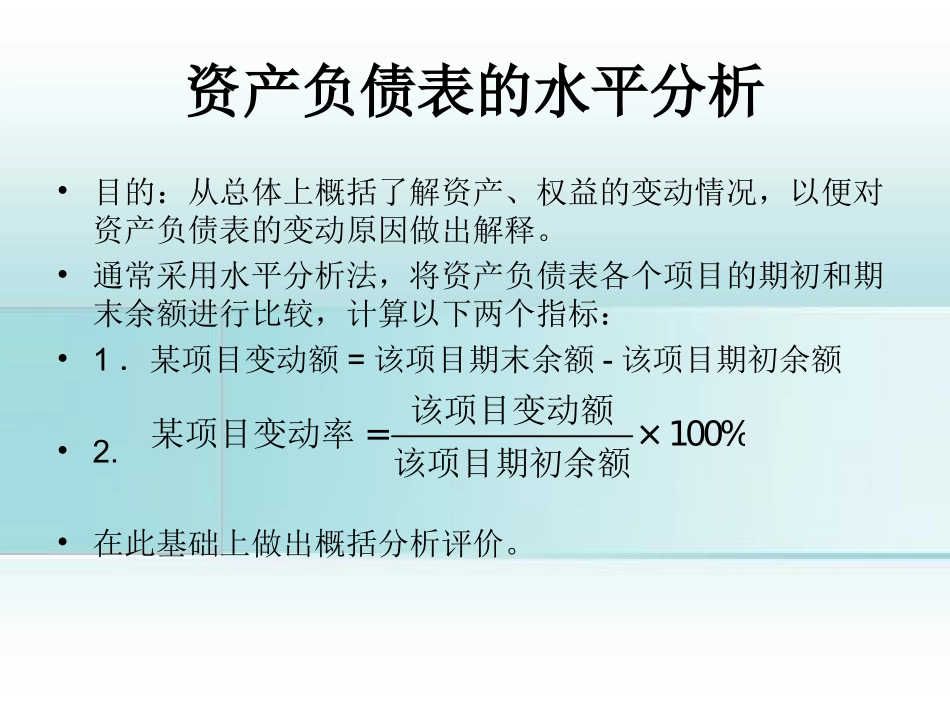

资产负债表的水平分析•目的:从总体上概括了解资产、权益的变动情况,以便对资产负债表的变动原因做出解释

•通常采用水平分析法,将资产负债表各个项目的期初和期末余额进行比较,计算以下两个指标:•1.某项目变动额=该项目期末余额-该项目期初余额•2

•在此基础上做出概括分析评价

该项目变动额某项目变动率=×100%该项目期初余额资产负债表变动情况分析时存在的问题:•1

不能根据某项目本身的变动来说明对资产、权益总额的影响

要注意分析资产变动的合理性

分析适应将资产变动与产值变动、销售收入变动结合起来

注意区分引起资产规模变动的主观因素和客观因素

注意区分资产的实物量变动和价值量变动

注意考察资产规模变动与所有者权益变动的适应程度

注意分析会计政策变动的影响

货币资金变动的主要原因•1

销售规模的变动

信用政策的变动

为大笔现金支出做准备

短期借款变动的原因•1

流动资产资金需要

节约利息支出

调整负债结构和财务风险

增加企业资金弹性

长期借款变动的原因•1

银行信贷政策及资金市场的资金供求状况

为了满足企业对资金的长期需要

保持企业权益结构的稳定性

调整企业负债结构和财务风险

资产负债表发生变动的几种类型•1

负债变动型•其主要标志是在其他权益项目不变时,资产总额发生变动是因为负债变动引起的

追加投资变动型•其主要标志是在其他权益项目不变时,由于投资人追加投资或收回投资引起资产总额发生变动

经营变动型•其主要标志是在其他权益项目不变时,企业资产总额变动是因为经营原因引起的