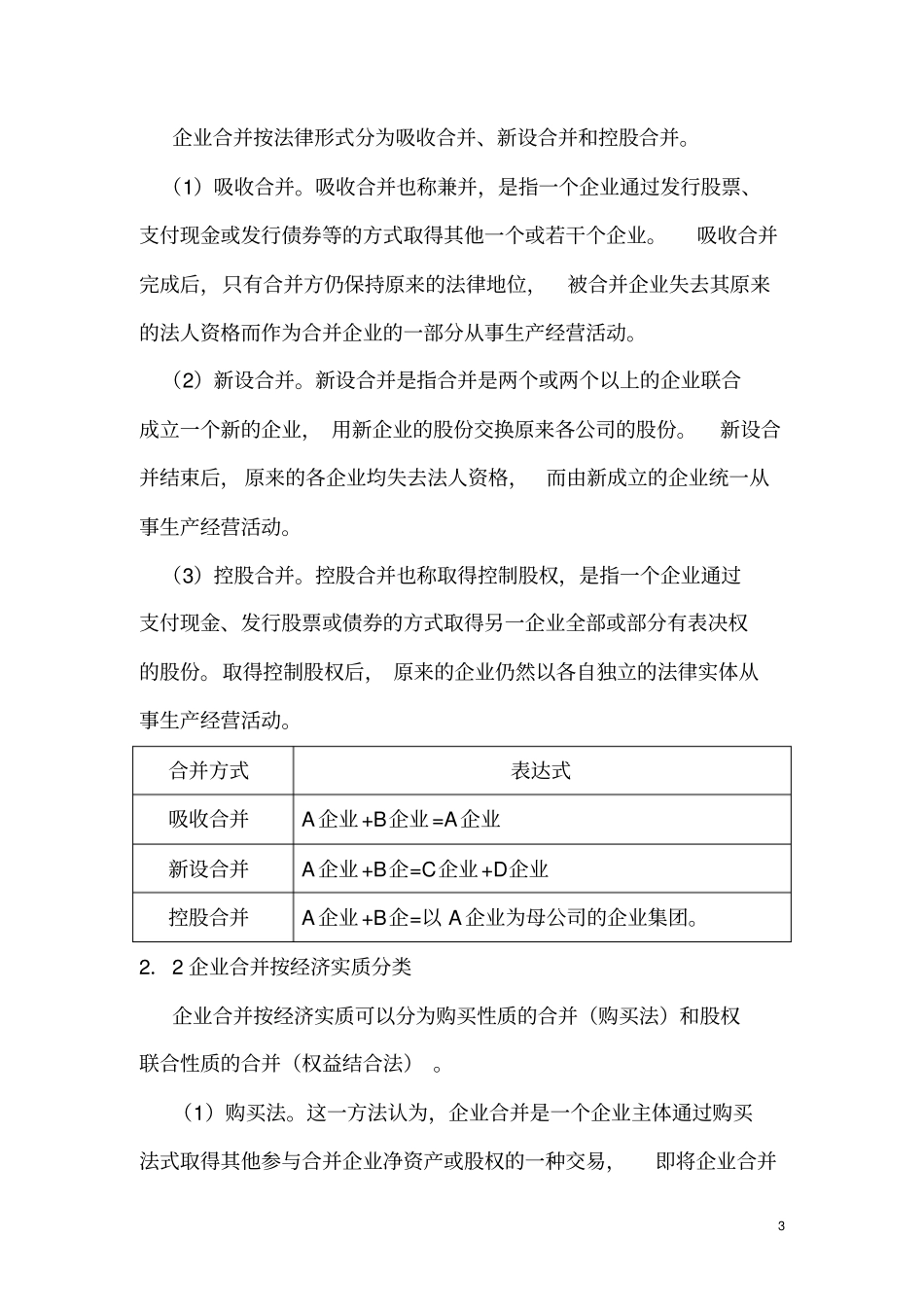

1企业合并的会计处理方法一、企业合并的定义及其作用1.1企业合并的定义国际会计准则委员会(InternationalAccountingStandardCommittee)第22号准则《企业合并》指出:企业合并是一家企业取得对另一家或多家企业控制,或者联合两家或更多企业的结果

美国会计原则委员会(AccountingPrinciplesBoard)颁布的1970年11月起生效的第16号意见书《企业合并》第一段对企业合并所下定义为:企业合并指一家公司与一家或几家公司或非公司组织的企业合成一个会计主体

这一会计主体继续从事以前彼此分离、相互独立的企业的经营活动

德国的《反对限制竞争法》第37条规定:企业合并是指一个企业能够对另一个企业直接或间接发生支配性影响的联合方式

欧盟1990年9月21日生效的合并条例规定:企业合并是指一家或多家企业,或者控制一家企业的个人,收购一家或多家企业的全部或部分的直接控制权或间接控制权;其形式可以是购买企业的资产、股票,或是采用合同形式及其他形式

我国《企业会计准则第20号~~企业合并》(CAS20P2)中规定,企业合并是指将两个或两个以上单独的企业合并形成一个报告主体的交易或事项

由此可见,各国法律对企业合并的表述虽有差异,但概括而言,企业合并的的定义有广义和狭义两种:狭义的企业合并是指两个或两个以上的独立企业,通过取得财产和股份,合并为一个企业的法律行为;广义上的企业合并是指一企业通过控制一个或多个企业的全部或部分控制权而对他企业行为有决定性影响的行为

1.2企业合并的作用2企业合并具有其积极的一面也有其消极的一面

首先,企业合并的积极作用表现为:企业外部扩展既可以便企业得到迅速扩展而不加剧竞争,提高企业的长期获利能力,大幅度地节约企业扩展的成本,又可以迅速提高企业的短期借款能力,而且,企业合并可能给有关方面带来税收上的好处,对合并企业的所有