《会计制度设计》期末复习指导案例分析参考答案案例1:资产负债表存在的问题有:1、表首不清晰明了,如没有编号;没有编制单位;没有币种,缺少金额单位

2、没有必要的附注,违背了“统一性与灵活性相结合”原则

应补充必要的附注

3、项目列示不完全,违背了“报表指标体系完整”原则

应补充缺失的有关项目

4、违背了“便于编制与分析”原则,应补充设置比较指标,如“年初数”、“期末数”

案例2:单步式利润表是将当期所有的收入加在一起,然后将所有的费用加在一起,通过一次计算得出当期损益

单步式利润表见教材P39表2—6单步式利润表的优缺点见表2—6侧第3小节文字

案例3:材料差异分析表年月日至月日金额单位:采购单位编号供货单位材料名称计量单位采购数量实际成本计划成本差异单位成本总成本单位成本总成本单位成本总成本差异率案例4:借方科目银行存款收款凭证××年月日编号:摘要贷方科目过账金额总帐科目明细科目√百十万千百十元角分合计财会主管记账出纳复核制单贷方科目银行存款付款凭证××年月日编号:摘要借方科目过账金额总帐科目明细科目√百十万千百十元角分合计财会主管记账出纳复核制单案例5:1.不全面

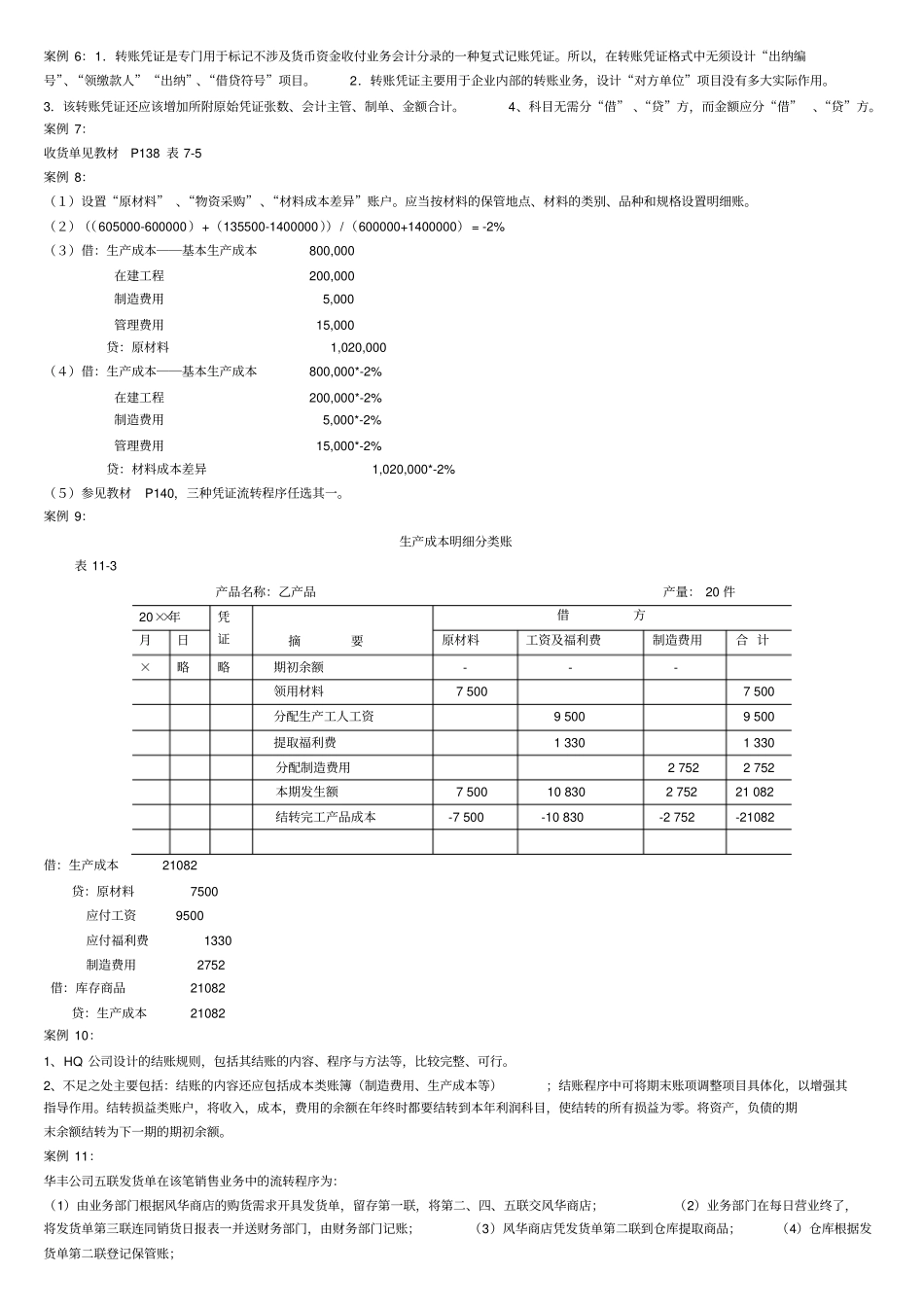

2.缺少:填单日期、出差人所在单位或部门、所附原始凭证张数、原借款数、报销数、应退数、应补数、差旅费合计的大、小写金额等

附件张附件张案例6:1.转账凭证是专门用于标记不涉及货币资金收付业务会计分录的一种复式记账凭证

所以,在转账凭证格式中无须设计“出纳编号”、“领缴款人”“出纳”、“借贷符号”项目

2.转账凭证主要用于企业内部的转账业务,设计“对方单位”项目没有多大实际作用

3.该转账凭证还应该增加所附原始凭证张数、会计主管、制单、金额合计

4、科目无需分“借”、“贷”方,而金额应分“借”、“贷”方

案例7:收货单见教材P138表7-5案例8:(1)设置“原材料”、“物资采购”、“材料成本差异”账户