1月l日,李晓彬和他的朋友李大明合伙开办了一家销售成衣的商店,定名为“光明时装公司”

他们把自己所拥有的60000元(每人30000元)资金存入以企业的名义开设的银行账户上,并取得了60000元的注册资本证明,因此他是公司唯一的股东

同时租赁了一间50平米的门面房(包括相关设备),合同规定租金每月5000元并在每月末支付

光明时装公司的资产负债表如下:光明时装公司资产负债表1月1日资产负债与所有者权益现金60000实收资本600001月2日,光明时装公司从银行借入12000元,贷款出具了法律凭证

这项交易增加了企业的资产,即现金.刚时也增加了企业对银行的债务,称为短期借款

该笔交易发生后的资产负债表如下:光明时装公司资产负债表1月2日资产负债和所有者权益现金60000+12000=72000短期借款12000实收资本60000合计72000合计720001月4日,企业从大地公司购置存货70000元(用于出售的商品),货款未付

这项交易增加了企业的资产,即存货.刚时也增加了企业对从大地公司的债务,称为应付账款

该笔交易发生后的资产负债表如下:光明时装公司资产负债表1月4日资产负债与所有者权益现金72000短期借款12000存货+70000实收资本60000应付账款+70000合计142000合计1420001月5日,企业从天空服装公司购置存货(用于出售的商品),支付现金15000元

这笔交易减少了现金,却同时增加了另一项资产,即存货

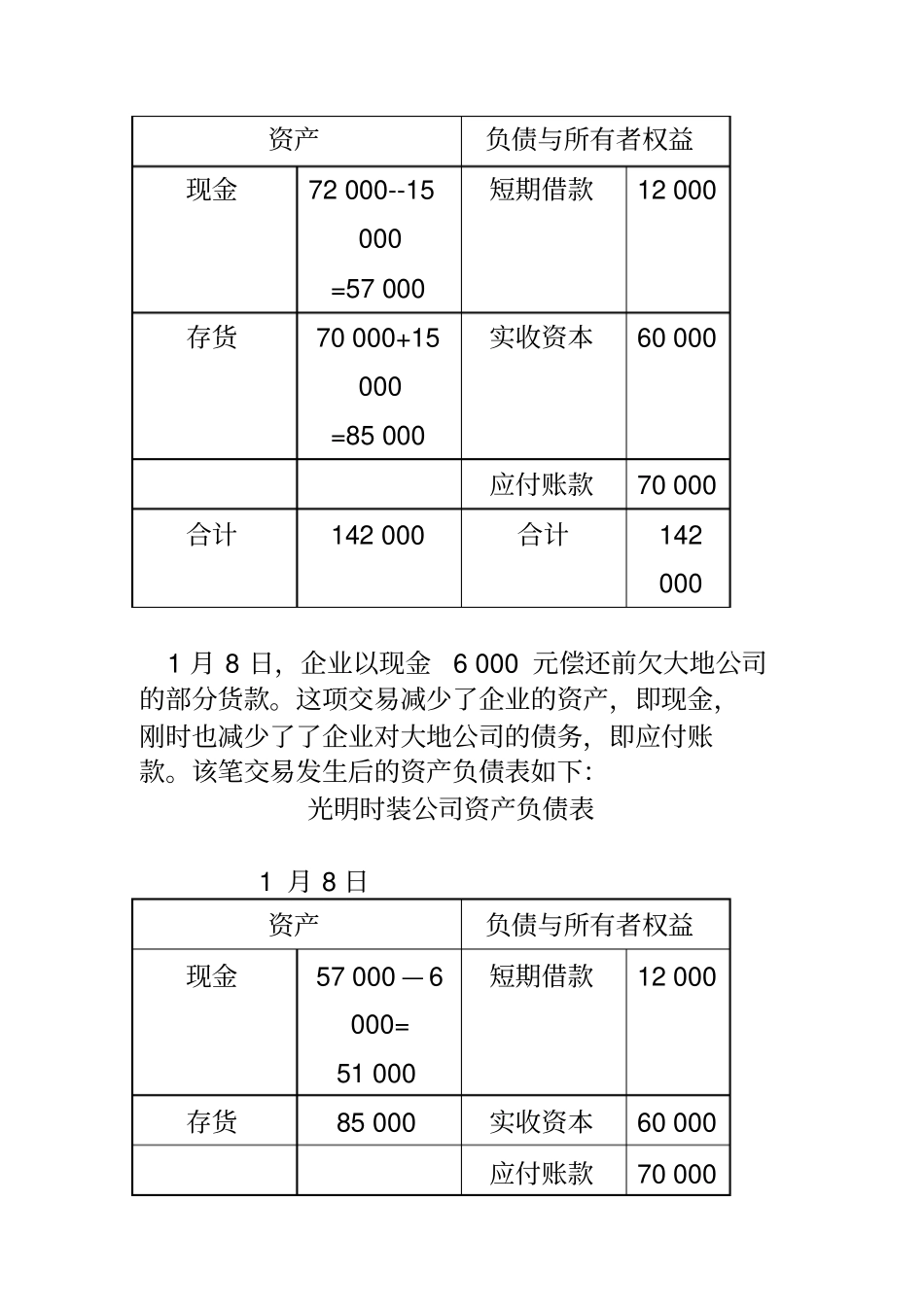

此时的资产负债表如下:光明时装公司资产负债表1月5日资产负债与所有者权益现金72000--15000=57000短期借款12000存货70000+15000=85000实收资本60000应付账款70000合计142000合计1420001月8日,企业以现金6000元偿还前欠大地公司的部分货款

这项交易减少了企业的资产,即现金,刚时也减少了了企业对