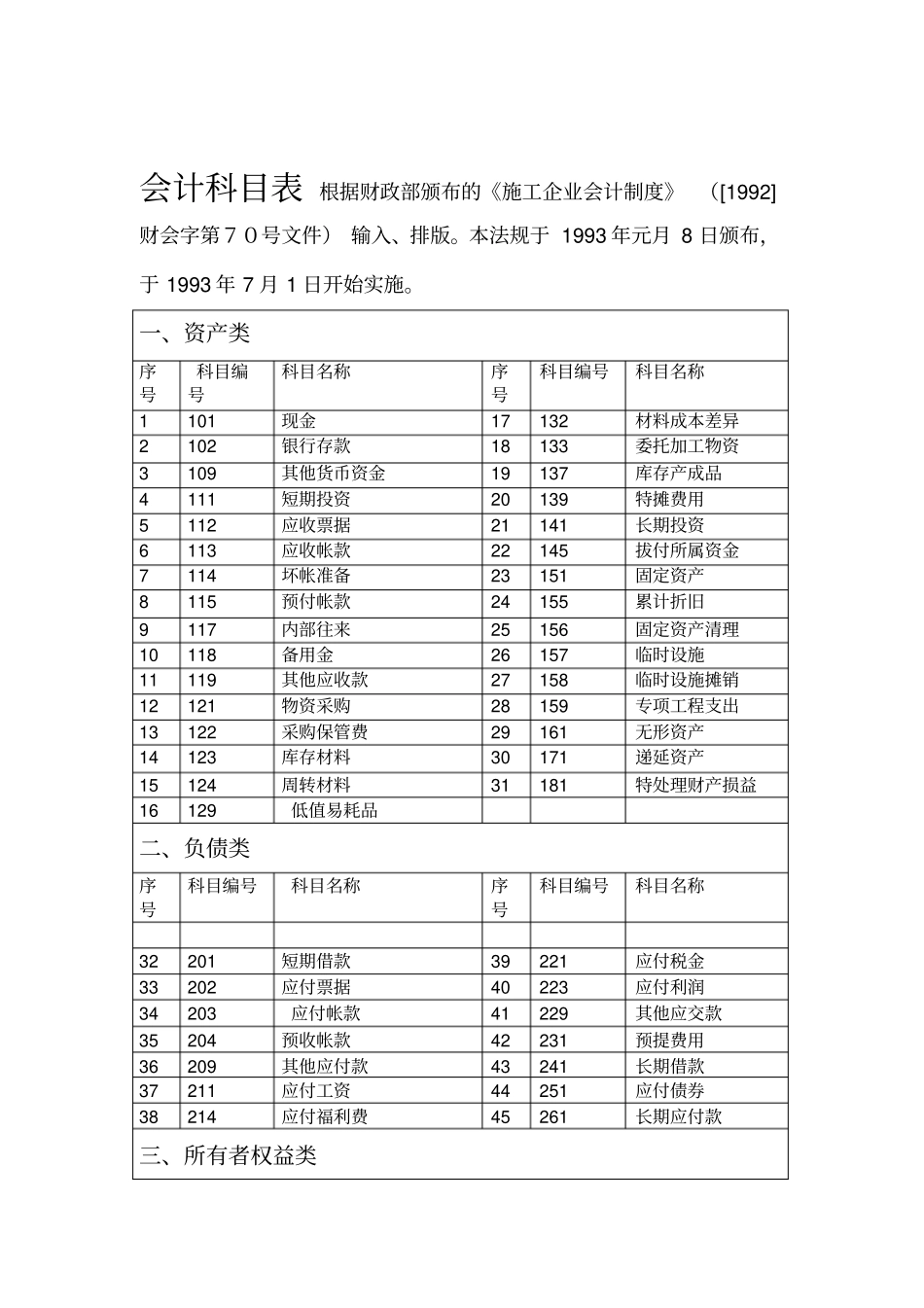

会计科目表根据财政部颁布的《施工企业会计制度》([1992]财会字第70号文件)输入、排版

本法规于1993年元月8日颁布,于1993年7月1日开始实施

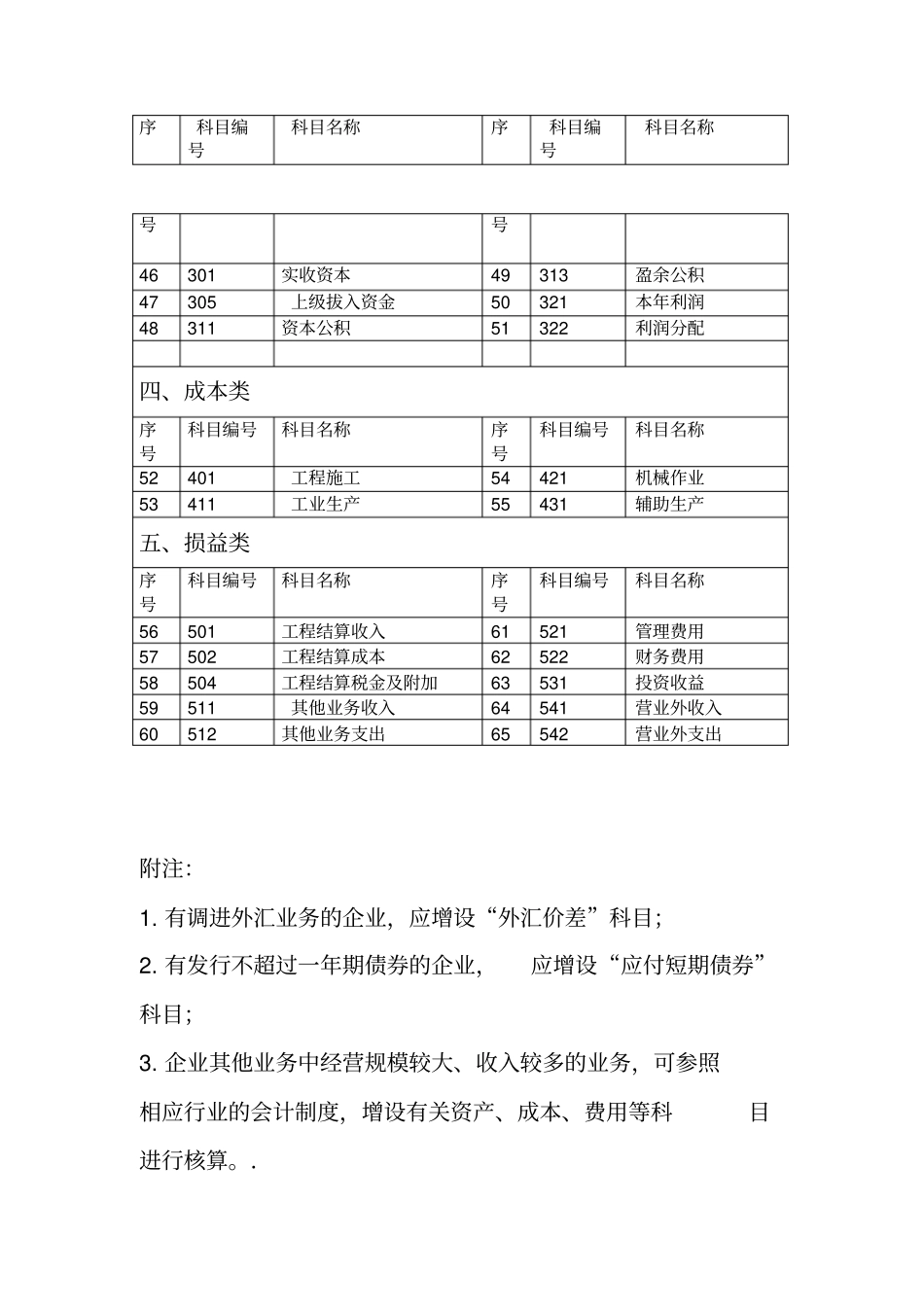

一、资产类序号科目编号科目名称序号科目编号科目名称1101现金17132材料成本差异2102银行存款18133委托加工物资3109其他货币资金19137库存产成品4111短期投资20139特摊费用5112应收票据21141长期投资6113应收帐款22145拔付所属资金7114坏帐准备23151固定资产8115预付帐款24155累计折旧9117内部往来25156固定资产清理10118备用金26157临时设施11119其他应收款27158临时设施摊销12121物资采购28159专项工程支出13122采购保管费29161无形资产14123库存材料30171递延资产15124周转材料31181特处理财产损益16129低值易耗品二、负债类序号科目编号科目名称序号科目编号科目名称32201短期借款39221应付税金33202应付票据40223应付利润34203应付帐款41229其他应交款35204预收帐款42231预提费用36209其他应付款43241长期借款37211应付工资44251应付债券38214应付福利费45261长期应付款三、所有者权益类序科目编号科目名称序科目编号科目名称号号46301实收资本49313盈余公积47305上级拔入资金50321本年利润48311资本公积51322利润分配四、成本类序号科目编号科目名称序号科目编号科目名称52401工程施工54421机械作业53411工业生产55431辅助生产五、损益类序号科目编号科目名称序号科目编号科目名称56501工程结算收入61521管理费用57502工程结算成本62522财务费用58504工程结算税金及附加63531投资收益59511其他业务收入64541营业外收入6