1第一部分收益法模型及方法介绍收益法目前常用的估值模型主要为现金流折现模型(DCF)、股利贴现模型(DDM)

(一)现金流折现模型(DiscountedCashFlow),简称DCF模型

现金流量折现法通常包括FCFF(企业自由现金流折现模型)和FCFE(股权自由现金流折现模型)

1、FCFF模型(FreeCashFlowfortheFirm)(1)公式企业自由现金流量=净利润+税后利息支出+折旧及摊销-资本性支出-营运资金增加额注意:企业整体价值=经营性资产价值+溢余资产价值+非经营性资产负债价值企业股东全部权益价值=企业整体价值-付息债务价值(2)折现率折现率(加权平均资本成本,WACC)计算公式如下:WACC=[E/(E+D)]Re+[D/(E+D)]X(1—T)Rd其中:Re:权益资本报酬率;Rd:债务资本收益率;E:权益的市场价值;D:付息债务的市场价值;T:所得税率

2注:系统性风险(不可分散风险)——不可分散,存在于市场或者行业,每个企业、资产自身都具有的风险

非系统性风险(可分散风险)——可分散,是某一企业或行业特有的风险,其他行业没有或行业内其他企业没有

1)Re股权收益率采用资本资产定价模型(CAPM)CapitalAssetPricingModel)计算

计算公式如下:Re=Rf+BXERP+RsRf:无风险收益率一般以国债收益率作为无风险收益率,选择国债剩余年限与标的资产经营年限(预测期限)匹配

10年期及以上,4%左右

B:(UnleveredBeta)剔除财务杠杆的行业Beta,可选取沪深300、上证综指、深成指同行业Beta值

(注意与ERP所采用的的市场指数相互匹配)ERP:市场风险溢价(市场风险超额回报率),系股票市场回报率与无风险报酬率的差额

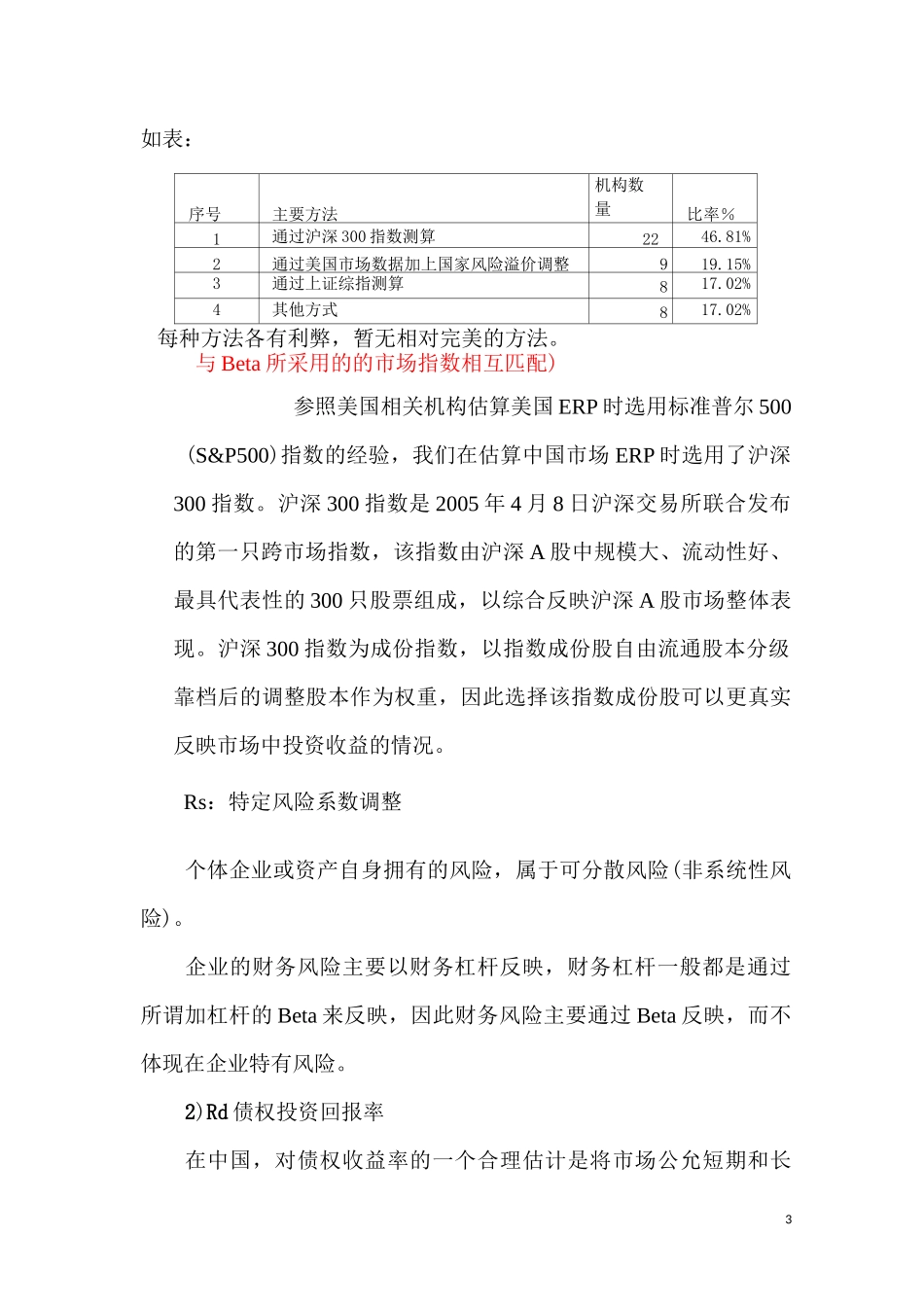

《中国资产评估》(2015年1期)中企华,2012-2014年选取200个样本,涉及47家评估机