第六课投资理财的选择第一框储蓄存款和商业银行储蓄存款1储蓄存款的基本知识P46(1)储蓄存款的含义:居民个人将属于其所有的人民币或外币存入储蓄机构,储蓄机构开具存折或存单作为凭证,个人凭存折或存单可以支取存款的本金和利息,储蓄机构依照规定支付存款本金和利息的活动

注意:储蓄存款的主体是居民个人,不包括单位

单位存款叫对公存款(2)储蓄存款的机构:商业银行

注意:不是所有的银行都是储蓄机构

如,政策性银行、中国人民银行(3)储蓄存款的目的:获取利息、孩子上学、购房、买车、养老、资金安全

2•储蓄存款的收益:存款利息P47-1

2(1)存款利息的含义:是银行因为使用储户存款而支付的报酬,是存款本金的增值部分

(利息实质上是资金使用权的价格

)(2)影响存款利息的主要因素:本金、存期和利率水平

(成正比关系)(3)存款利息的计算公式:利息二本金X利率X存款期限

■利率:①含义:是利息率的简称,是一定期限内利息与本金的比例

②表示方法:年利率、月利率和日利率

年利率用百分数表示,月利率用千分数表示,日利率用万分数表示

它们的关系:年利率=月利率X12(月)=日利率X360(天)

③制定:存款基准利率由中国人民银行决定

储蓄机构不得擅自变动利率

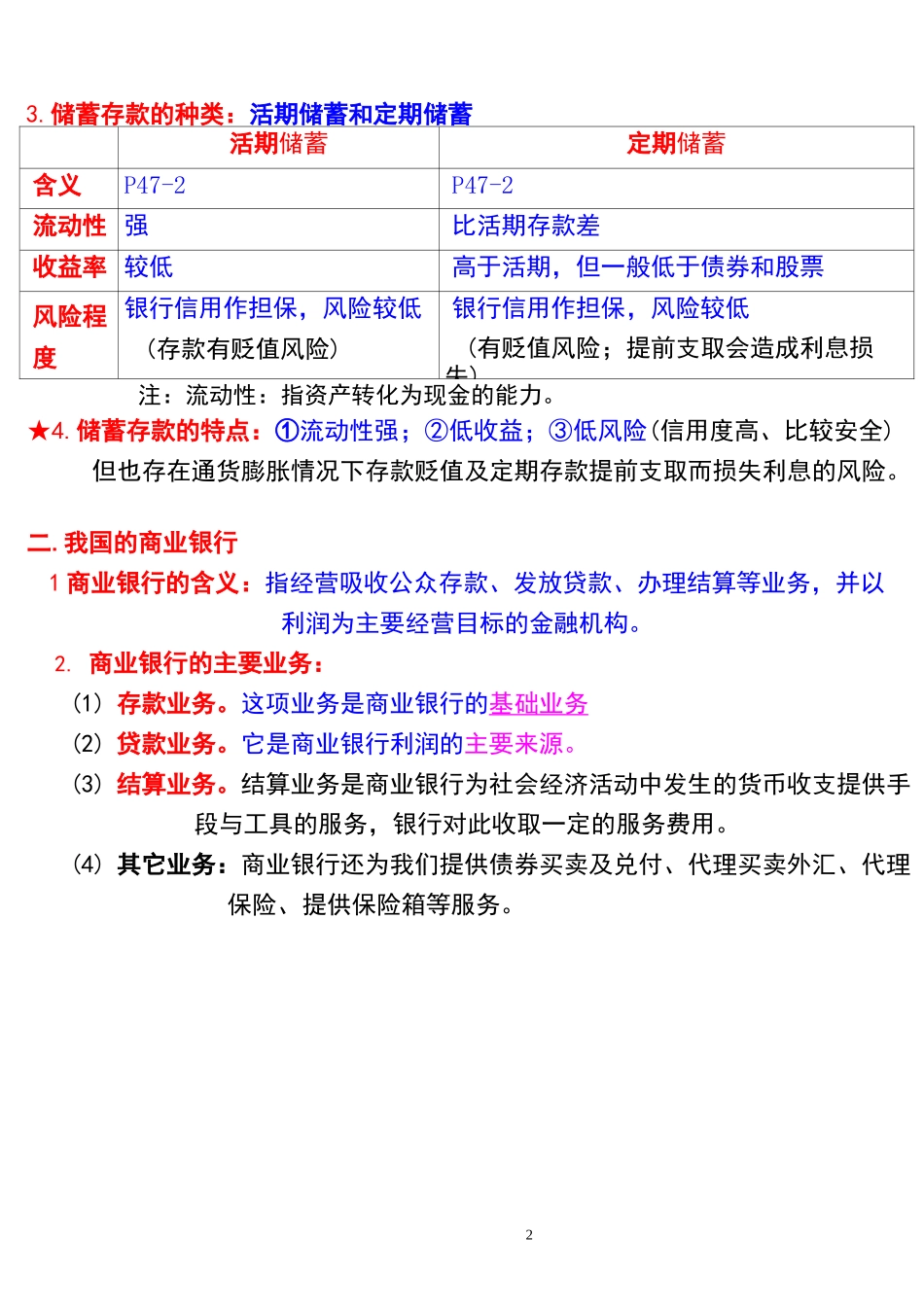

储蓄存款的种类:活期储蓄和定期储蓄活期储蓄定期储蓄含义P47-2P47-2流动性强比活期存款差收益率较低高于活期,但一般低于债券和股票风险程度银行信用作担保,风险较低(存款有贬值风险)银行信用作担保,风险较低(有贬值风险;提前支取会造成利息损失)注:流动性:指资产转化为现金的能力

储蓄存款的特点:①流动性强;②低收益;③低风险(信用度高、比较安全)但也存在通货膨胀情况下存款贬值及定期存款提前支取而损失利息的风险

我国的商业银行1商业银行的含义:指经营吸收公众存款、发放贷款、办理结算等业务,并以利润为主要经营目标的金融机构