ZG11SB026企业所得税年度纳税申报表(适用于一般行业)该套申报表适用于执行《企业会计制度》、《小企业会计制度》的纳税人填报,为保证新申报表准确填报和逻辑审核,根据现行企业所得税政策,对新申报表中涉及的有关项目计算口径明确如下:(一)允许扣除的公益救济性捐赠的计算基数为申报表主表第16行“纳税调整后所得”

(二)技术开发费支出符合税收规定的,允许按技术开发费实际发生额的150%扣除,但不得使申报表主表第16-17-18+19-20行的余额为负数

根据《财政部国家税务总局关于企业技术创新有关企业所得税优惠政策的通知》(财税〔2006〕88号)的有关规定,技术开发费加计扣除的数额直接填报在《企业所得税年度纳税申报表》第21行“加计扣除额”中

(三)申报表主表第2行“投资收益”中股息性质的所得,为被投资单位向纳税人的实际分配额,包括现金股息、股票股息和其他形式的分配额

在此行不做还原计算

(四)广告费、业务招待费、业务宣传费等项扣除的计算基数为申报表主表第1行“销售(营业)收入”

(五)《国家税务总局关于工会经费税前扣除问题的通知》(国税函〔2000〕678号)中所称每月全部职工工资,是指按税收规定允许税前扣除的工资额

该数额是允许税前扣除的工会经费的计算基数

(六)依据现行政策所有企业适用15%税率的地区,企业在填报《企业所得税年度纳税申报表》、《企业所得税预缴申报表》时,“适用税率”行填写15%的税率

(七)《企业所得税年度纳税申报表》附表十《境外所得税抵扣计算明细表》第6列“法定税率”,填报纳税人境内适用的税率,即适用15%税率的地区,填报15%,其他地区填报33%

详细填表说明请登陆深圳市国家税务局门户网站查阅或下载,网址:www

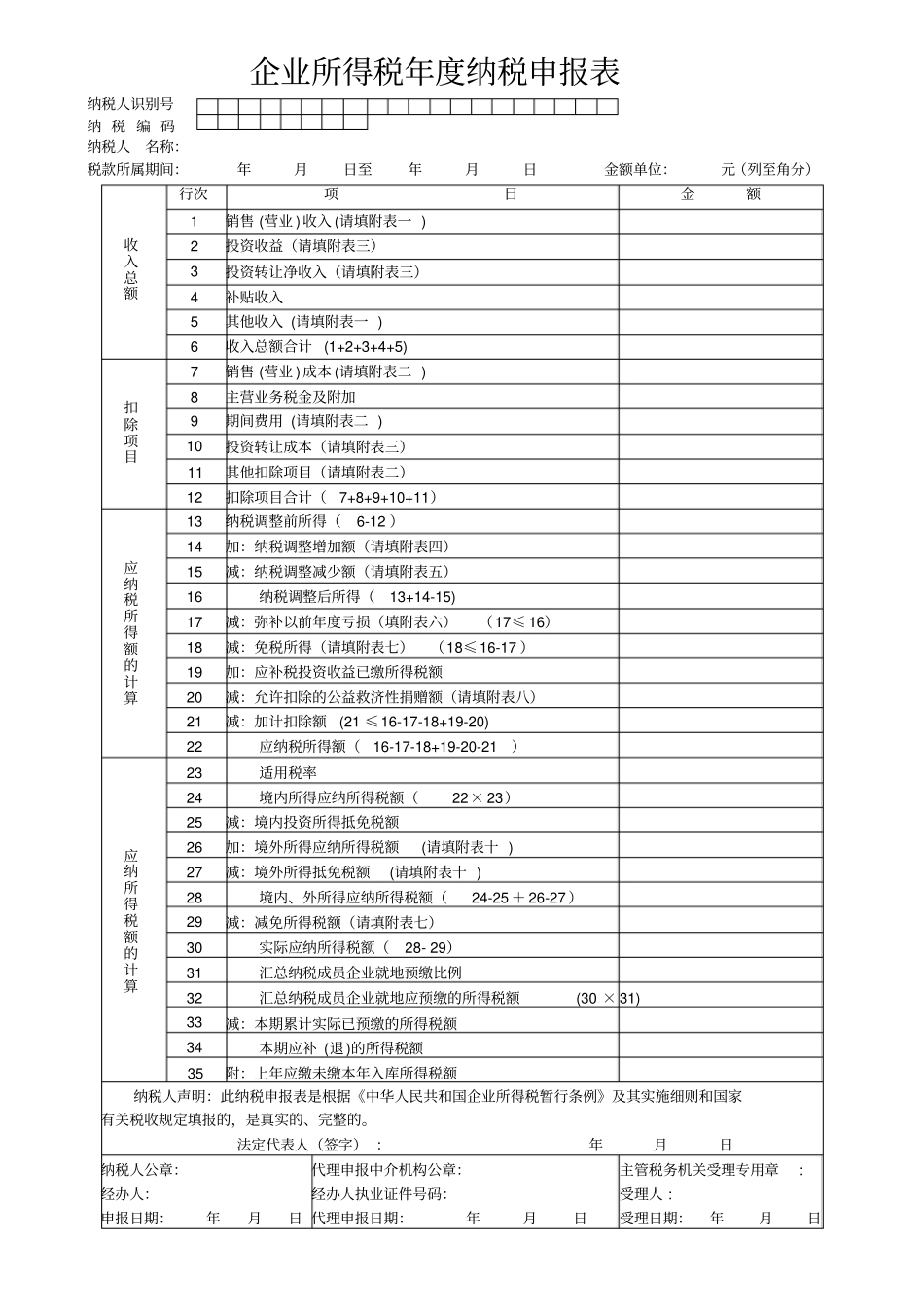

cn企业所得税年度纳税申报表纳税人识别号纳税编码纳税人名称:税款所属期间:年月日至年月日金额单位:元(列至角分)收入总额