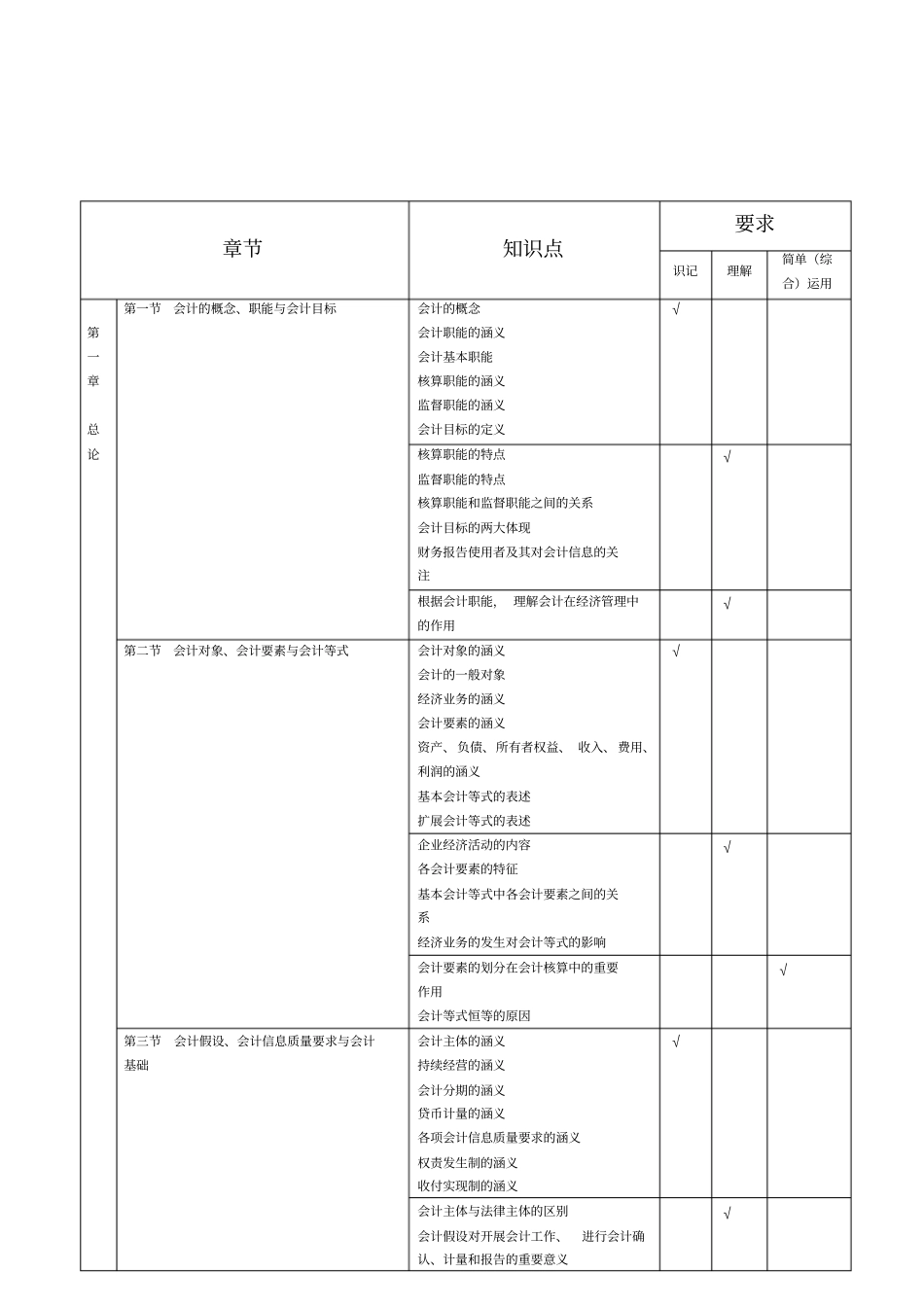

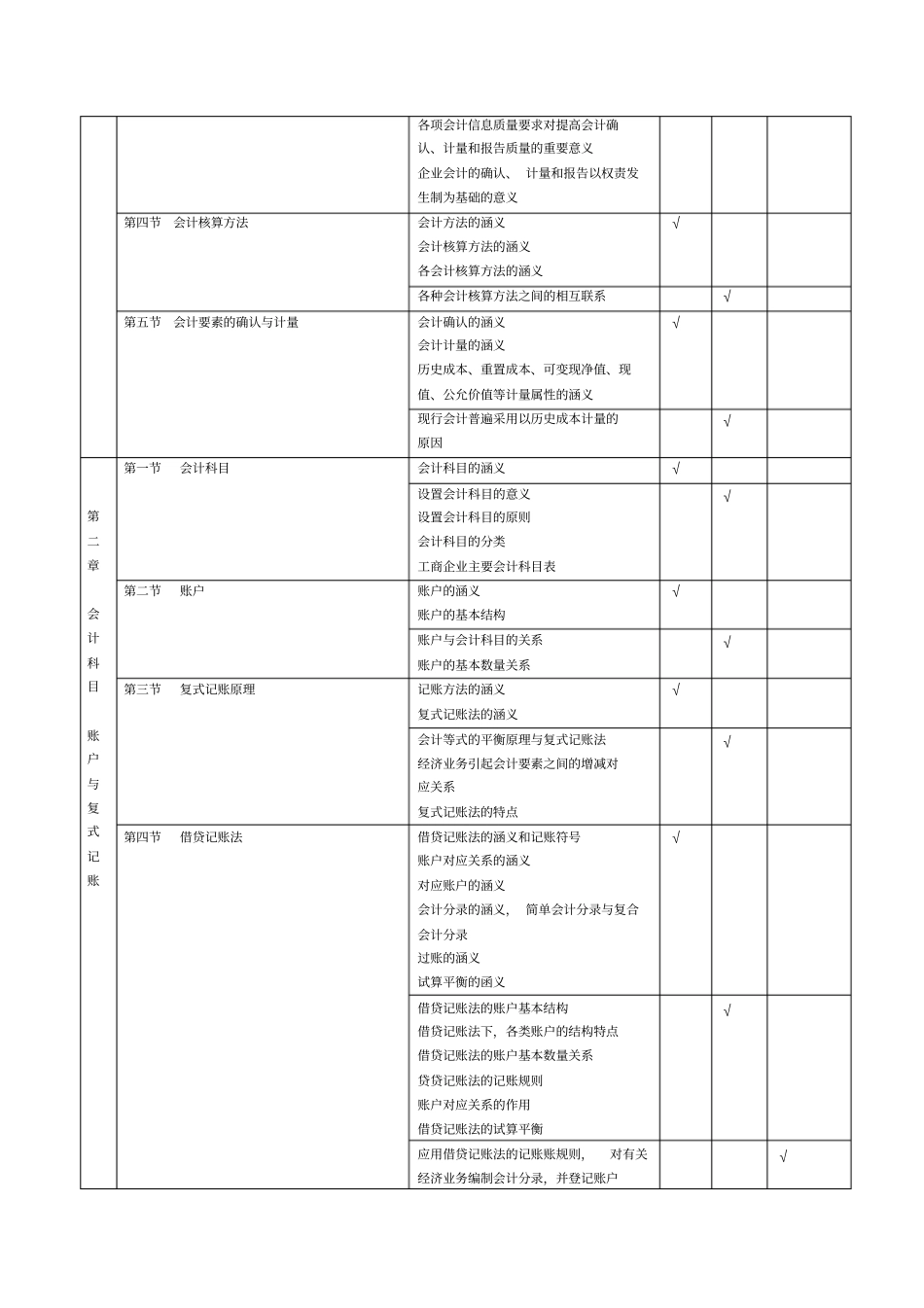

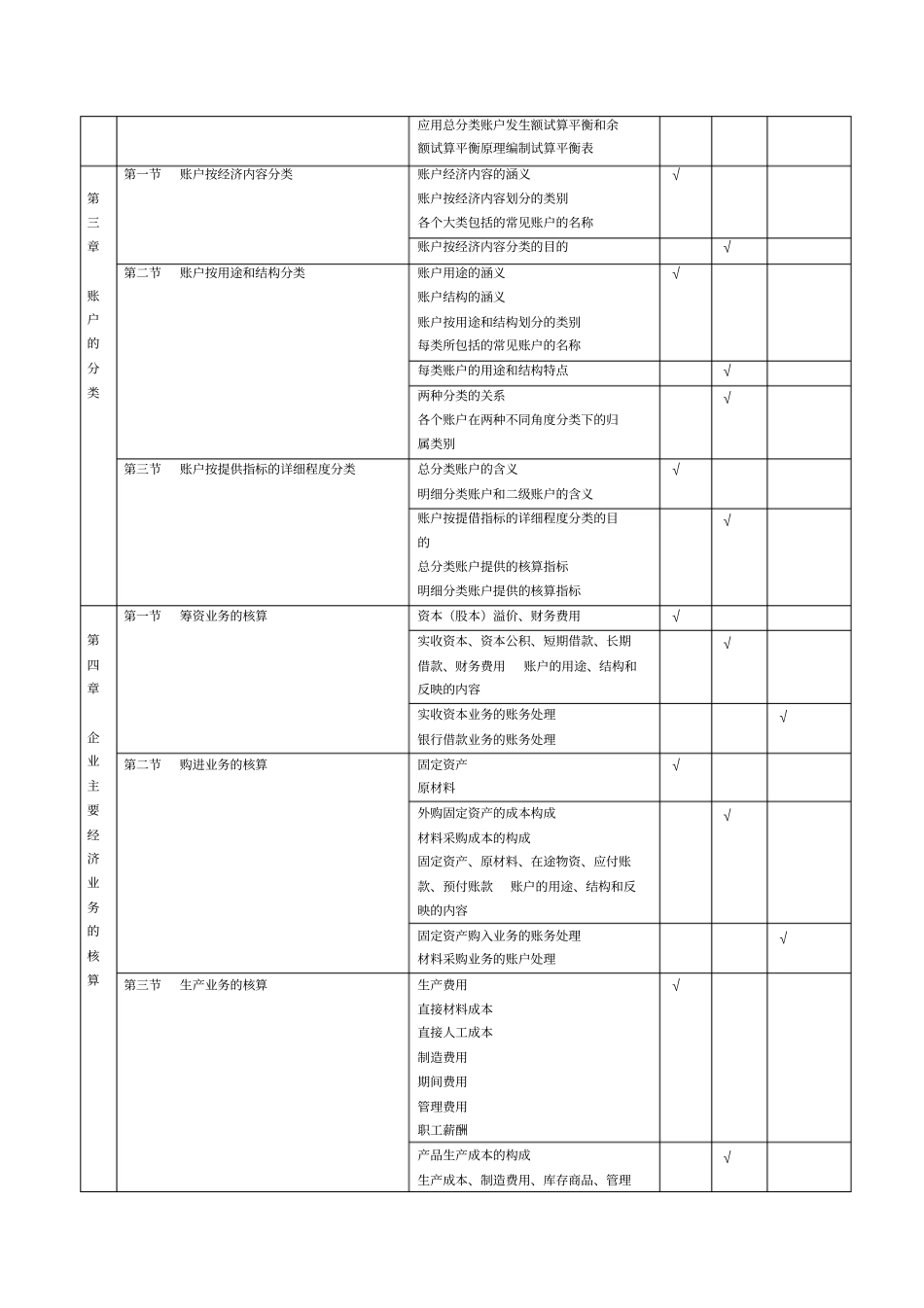

章节知识点要求识记理解简单(综合)运用第一章总论第一节会计的概念、职能与会计目标会计的概念会计职能的涵义会计基本职能核算职能的涵义监督职能的涵义会计目标的定义√核算职能的特点监督职能的特点核算职能和监督职能之间的关系会计目标的两大体现财务报告使用者及其对会计信息的关注√根据会计职能,理解会计在经济管理中的作用√第二节会计对象、会计要素与会计等式会计对象的涵义会计的一般对象经济业务的涵义会计要素的涵义资产、负债、所有者权益、收入、费用、利润的涵义基本会计等式的表述扩展会计等式的表述√企业经济活动的内容各会计要素的特征基本会计等式中各会计要素之间的关系经济业务的发生对会计等式的影响√会计要素的划分在会计核算中的重要作用会计等式恒等的原因√第三节会计假设、会计信息质量要求与会计基础会计主体的涵义持续经营的涵义会计分期的涵义贷币计量的涵义各项会计信息质量要求的涵义权责发生制的涵义收付实现制的涵义√会计主体与法律主体的区别会计假设对开展会计工作、进行会计确认、计量和报告的重要意义√各项会计信息质量要求对提高会计确认、计量和报告质量的重要意义企业会计的确认、计量和报告以权责发生制为基础的意义第四节会计核算方法会计方法的涵义会计核算方法的涵义各会计核算方法的涵义√各种会计核算方法之间的相互联系√第五节会计要素的确认与计量会计确认的涵义会计计量的涵义历史成本、重置成本、可变现净值、现值、公允价值等计量属性的涵义√现行会计普遍采用以历史成本计量的原因√第二章会计科目账户与复式记账第一节会计科目会计科目的涵义√设置会计科目的意义设置会计科目的原则会计科目的分类工商企业主要会计科目表√第二节账户账户的涵义账户的基本结构√账户与会计科目的关系账户的基本数量关系√第三节复式记账原理记账方法的涵义复式记账法的涵义√会计等式的平衡原理与复式记账法经济业务引起会计要素之间的增减对应关系复式记账法的特点√第