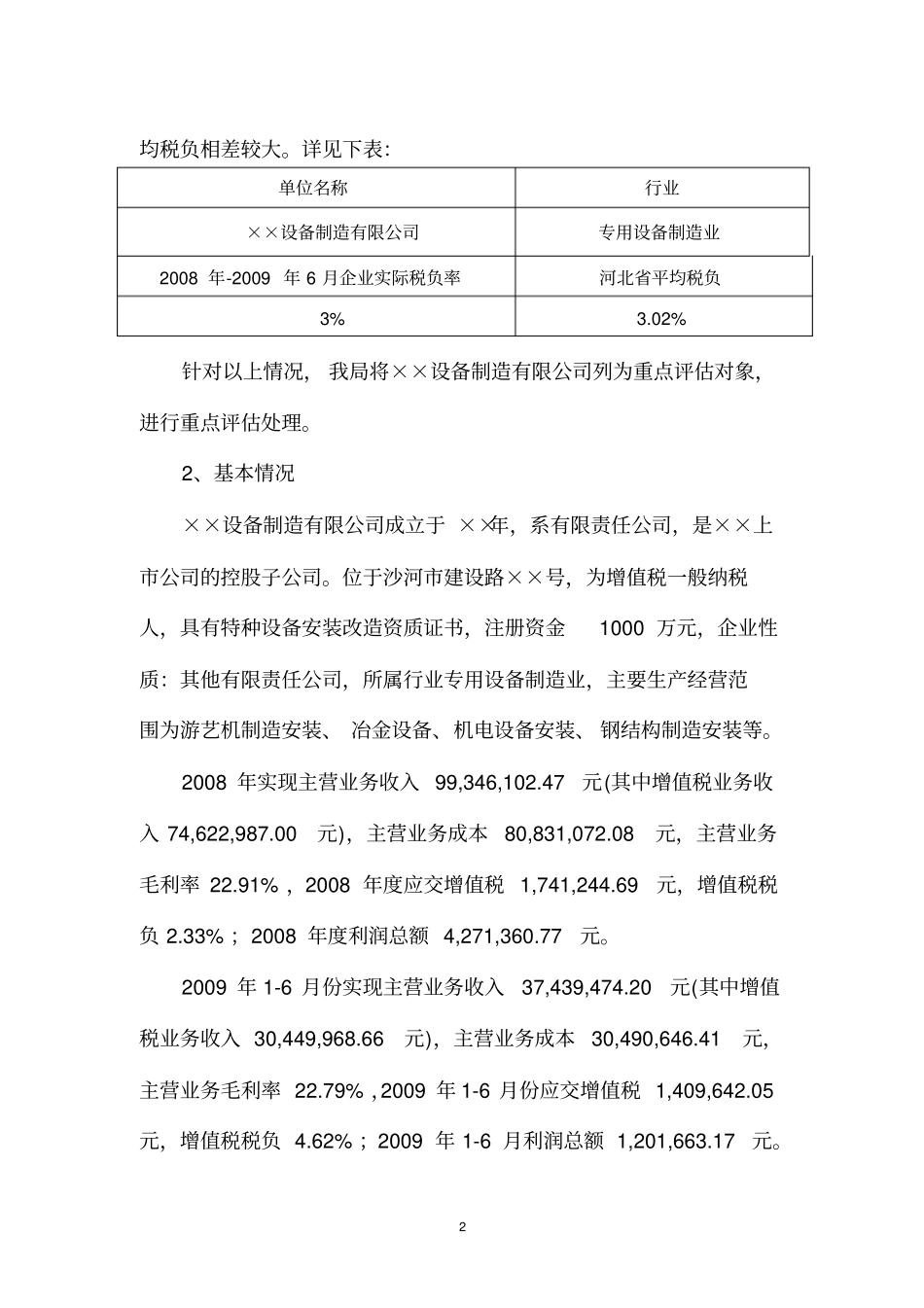

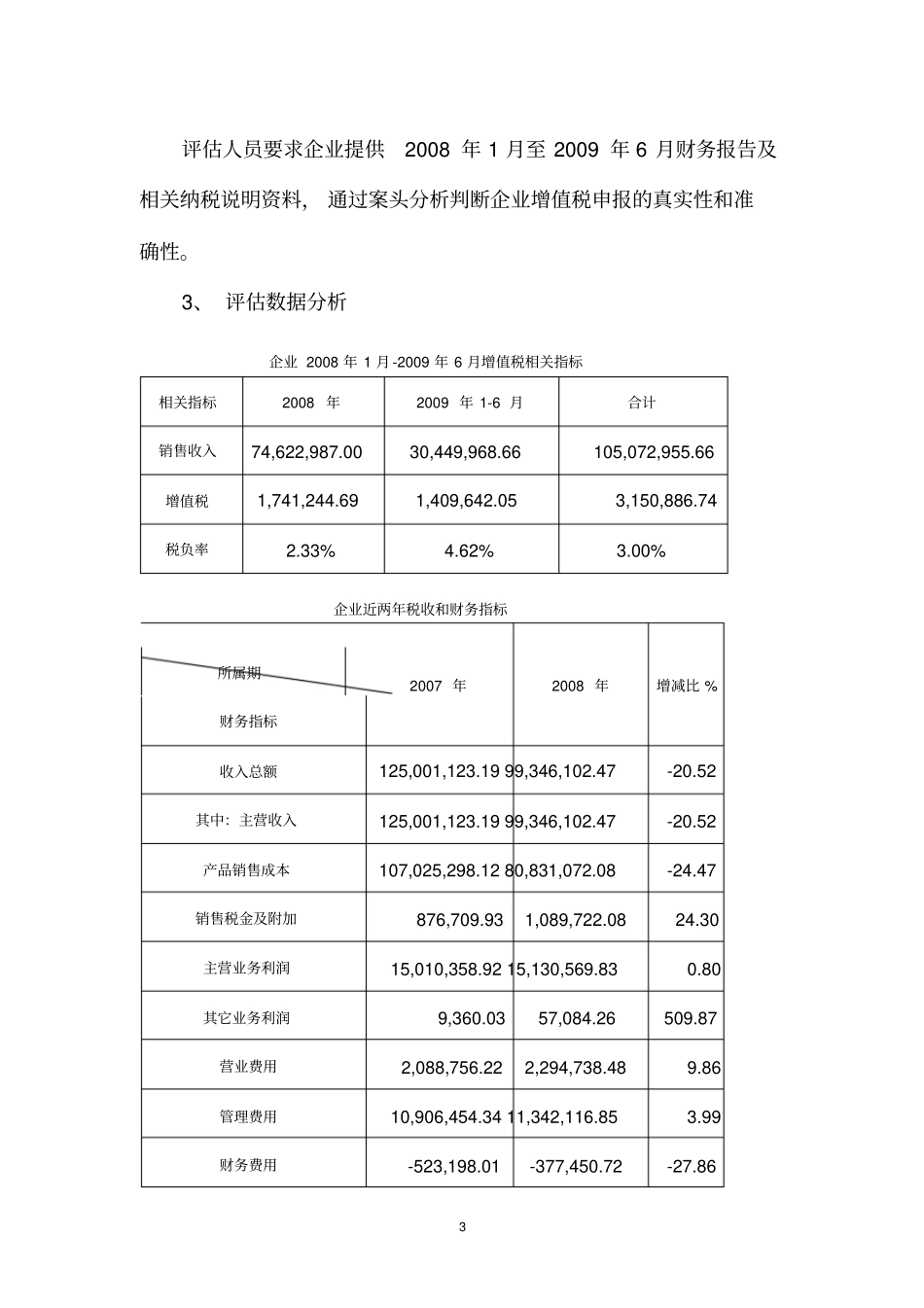

1××设备制造有限公司增值税评估案例一、内容提要××设备制造有限公司属专用设备制造业,由于该行业的生产经营受市场影响较大,原材料和辅助材料品种繁多,产品多按需方要求定制,更有些产品是现场制作,难以准确对其库存情况进行核实和盘点,而且销售方式灵活多样,销售收入和生产成本难以控制,给税务机关的日常管理带来了较大的难度。我们根据有关的预警值,将其确定为重点评估对象,由沙河市城区分局抽调人员组成评估小组进行评估。经过评估,查找出企业因政策理解偏差,而造成了少缴增值税436,968.19元。经过约谈和调查核实后,该企业承认了少缴以上税款的事实,对以上少缴的税款主动进行申报缴纳,并作了调帐处理。我们认为,通过对此企业的评估工作,取得了一定的成效,增强了企业依法纳税的意识,为我们今后加强对该行业的管理积累了有效的经验。二、案例分析(一)、分析选案1、评估对象选取根据邢台市国税局下发的评估模型,该公司2008年至2009年1-6月企业税负为3%,低于于省局发布该行业的平均税负3.02%,特别是2008年度该企业的增值税税负仅为2.33%,与省局增值税平2均税负相差较大。详见下表:单位名称行业××设备制造有限公司专用设备制造业2008年-2009年6月企业实际税负率河北省平均税负3%3.02%针对以上情况,我局将××设备制造有限公司列为重点评估对象,进行重点评估处理。2、基本情况××设备制造有限公司成立于××年,系有限责任公司,是××上市公司的控股子公司。位于沙河市建设路××号,为增值税一般纳税人,具有特种设备安装改造资质证书,注册资金1000万元,企业性质:其他有限责任公司,所属行业专用设备制造业,主要生产经营范围为游艺机制造安装、冶金设备、机电设备安装、钢结构制造安装等。2008年实现主营业务收入99,346,102.47元(其中增值税业务收入74,622,987.00元),主营业务成本80,831,072.08元,主营业务毛利率22.91%,2008年度应交增值税1,741,244.69元,增值税税负2.33%;2008年度利润总额4,271,360.77元。2009年1-6月份实现主营业务收入37,439,474.20元(其中增值税业务收入30,449,968.66元),主营业务成本30,490,646.41元,主营业务毛利率22.79%,2009年1-6月份应交增值税1,409,642.05元,增值税税负4.62%;2009年1-6月利润总额1,201,663.17元。3评估人员要求企业提供2008年1月至2009年6月财务报告及相关纳税说明资料,通过案头分析判断企业增值税申报的真实性和准确性。3、评估数据分析企业近两年税收和财务指标所属期2007年2008年增减比%财务指标收入总额125,001,123.1999,346,102.47-20.52其中:主营收入125,001,123.1999,346,102.47-20.52产品销售成本107,025,298.1280,831,072.08-24.47销售税金及附加876,709.931,089,722.0824.30主营业务利润15,010,358.9215,130,569.830.80其它业务利润9,360.0357,084.26509.87营业费用2,088,756.222,294,738.489.86管理费用10,906,454.3411,342,116.853.99财务费用-523,198.01-377,450.72-27.86企业2008年1月-2009年6月增值税相关指标相关指标2008年2009年1-6月合计销售收入74,622,987.0030,449,968.66105,072,955.66增值税1,741,244.691,409,642.053,150,886.74税负率2.33%4.62%3.00%4投资收益200.00-100.00营业外收入92,800.0049,473.20-46.69营业外支出728,985.341,100.39-99.85利润总额4,000,477.284,271,360.776.77增值税评估指标的选取:(1)增值税税收负担率增值税税负率=(本期应纳税额÷本期主营业务收入)×100%增值税税负率=(3,150,886.74÷105,072,955.66)×100%=3%(2)弹性分析法增值税弹性是增值税进销项增长速度的比值,反映进销项变动的同步性和相关性。评估数据取自该企业2007及2008年度增值税纳税申报表。企业销项税额增长速度=(评估期销项税额-上年同期销项税额)/上年同期销项税额=(12,685,907.85-19,743,278.66)÷19,743,278.66=-0.36企业进项税额增长速度=(评估期进项税额-上年同期进项税额)/上年同期进项税额=(10,962,651.20-16,699,341.17)÷16,699,341.17=-0.345增值税弹性=企业销项税额增长速度/企业进项税额增长速度=-0.36÷-0.34=1.06增值税弹性接近1,说明该企...