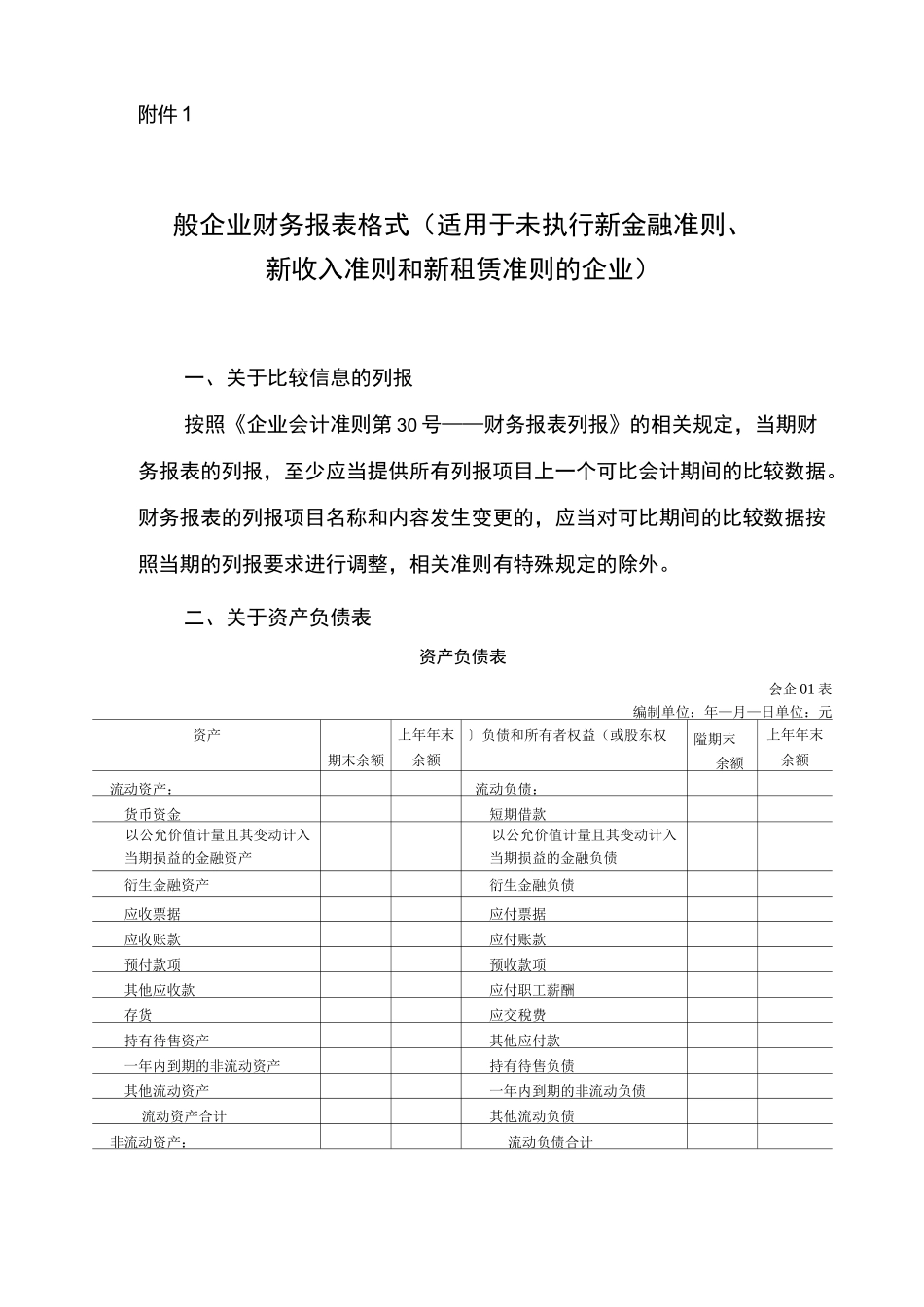

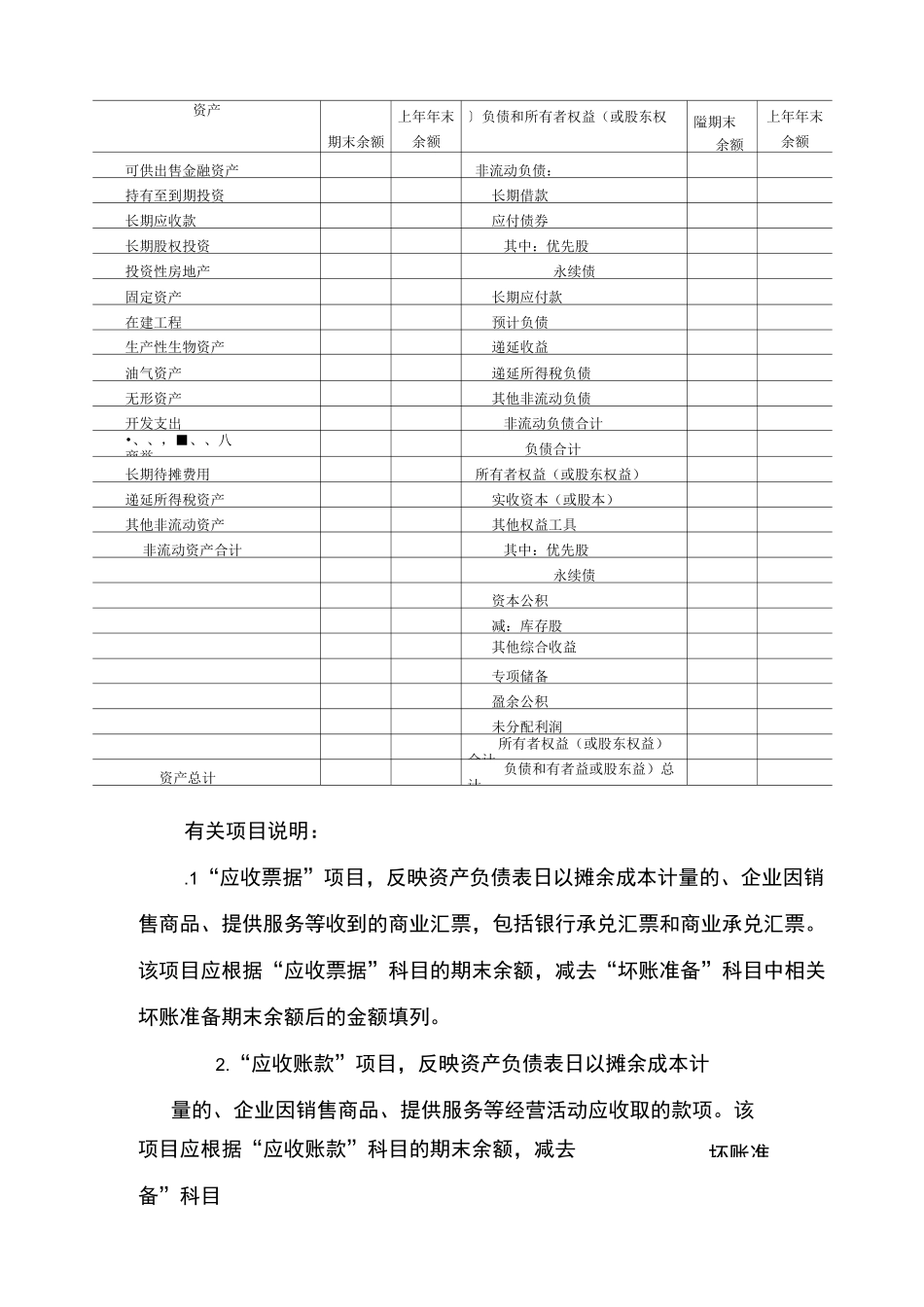

附件1般企业财务报表格式(适用于未执行新金融准则、新收入准则和新租赁准则的企业)一、关于比较信息的列报按照《企业会计准则第30号——财务报表列报》的相关规定,当期财务报表的列报,至少应当提供所有列报项目上一个可比会计期间的比较数据。财务报表的列报项目名称和内容发生变更的,应当对可比期间的比较数据按照当期的列报要求进行调整,相关准则有特殊规定的除外。二、关于资产负债表资产负债表会企01表编制单位:年—月—日单位:元资产期末余额上年年末余额〕负债和所有者权益(或股东权隘期末余额上年年末余额流动资产:流动负债:货币资金短期借款以公允价值计量且其变动计入当期损益的金融资产以公允价值计量且其变动计入当期损益的金融负债衍生金融资产衍生金融负债应收票据应付票据应收账款应付账款预付款项预收款项其他应收款应付职工薪酬存货应交稅费持有待售资产其他应付款一年内到期的非流动资产持有待售负债其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计坏账准资产期末余额上年年末余额〕负债和所有者权益(或股东权隘期末余额上年年末余额可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资其中:优先股投资性房地产永续债固定资产长期应付款在建工程预计负债生产性生物资产递延收益油气资产递延所得稅负债无形资产其他非流动负债开发支出非流动负债合计•、、,■、、八商誉负债合计长期待摊费用所有者权益(或股东权益)递延所得稅资产实收资本(或股本)其他非流动资产其他权益工具非流动资产合计其中:优先股永续债资本公积减:库存股其他综合收益专项储备盈余公积未分配利润所有者权益(或股东权益)合计资产总计负债和有者益或股东益)总计有关项目说明:.1“应收票据”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。该项目应根据“应收票据”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。2.“应收账款”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项。该项目应根据“应收账款”科目的期末余额,减去备”科目中相关坏账准备期末余额后的金额填列。3.“其他应收款”项目,应根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。.4“持有待售资产”项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。该项目应根据“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。.5“固定资产”项目,反映资产负债表日企业固定资产的期末账面价值和企业尚未清理完毕的固定资产清理净损益。该项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。.6“在建工程”项目,反映资产负债表日企业尚未达到预定可使用状态的在建工程的期末账面价值和企业为在建工程准备的各种物资的期末账面价值。该项目应根据“在建工程”科目的期末余额,减去“在建工程减值准备”科目的期末余额后的金额,以及“工程物资”科目的期末余额,减去“工程物资减值准备”科目的期末余额后的金额填列。7.“一年内到期的非流动资产”项目,通常反映预计自资产负债表日起一年内变现的非流动资产。对于按照相关会计准则采用折旧(或摊销、折耗)方法进行后续计量的固定资产、无形资产和长期待摊费用等非流动资产,折旧(或摊销、折耗)年限(或期限)只剩一年或不足一年的,或预计在一年内(含一年)进行折旧(或摊销、折耗)的部分,不得归类为流动资产,仍在各该非流动资产项目中填列,不转入“一年内到期的非流动资产”项目。.8“应付票据”项目,反映资产负债表日以摊余成本计量的、企业因购买材料、商品和接受服务等开出、承兑的商业汇票,包括银行承兑汇票和商业承兑汇票...