1第一章财务管理的价值观念教学目标:了解资金时间价值;熟悉资金时间价值的基本术语;掌握单利、复利与预付年金的终值与现值的计算方法;了解风险的概念和类别;掌握风险衡量及风险报酬确定的方法

教学重点:终值、现值的含义,复利终值现值的计算;普通年金终值、现值计算;预付年金终值现值计算;递延年金终值现值计算;永续年金终值现值计算

教学难点:年金终值现值计算

课时:8第一节:资金时间价值什么是资金时间价值

资金的所有者因进行某项投资活动(如开办企业、购买有价证券、存入银行、借出款项等)而推迟消费,就要得到相应的报酬

这种因推迟使用货币一段时间而得到的相应报酬就是资金的时间价值

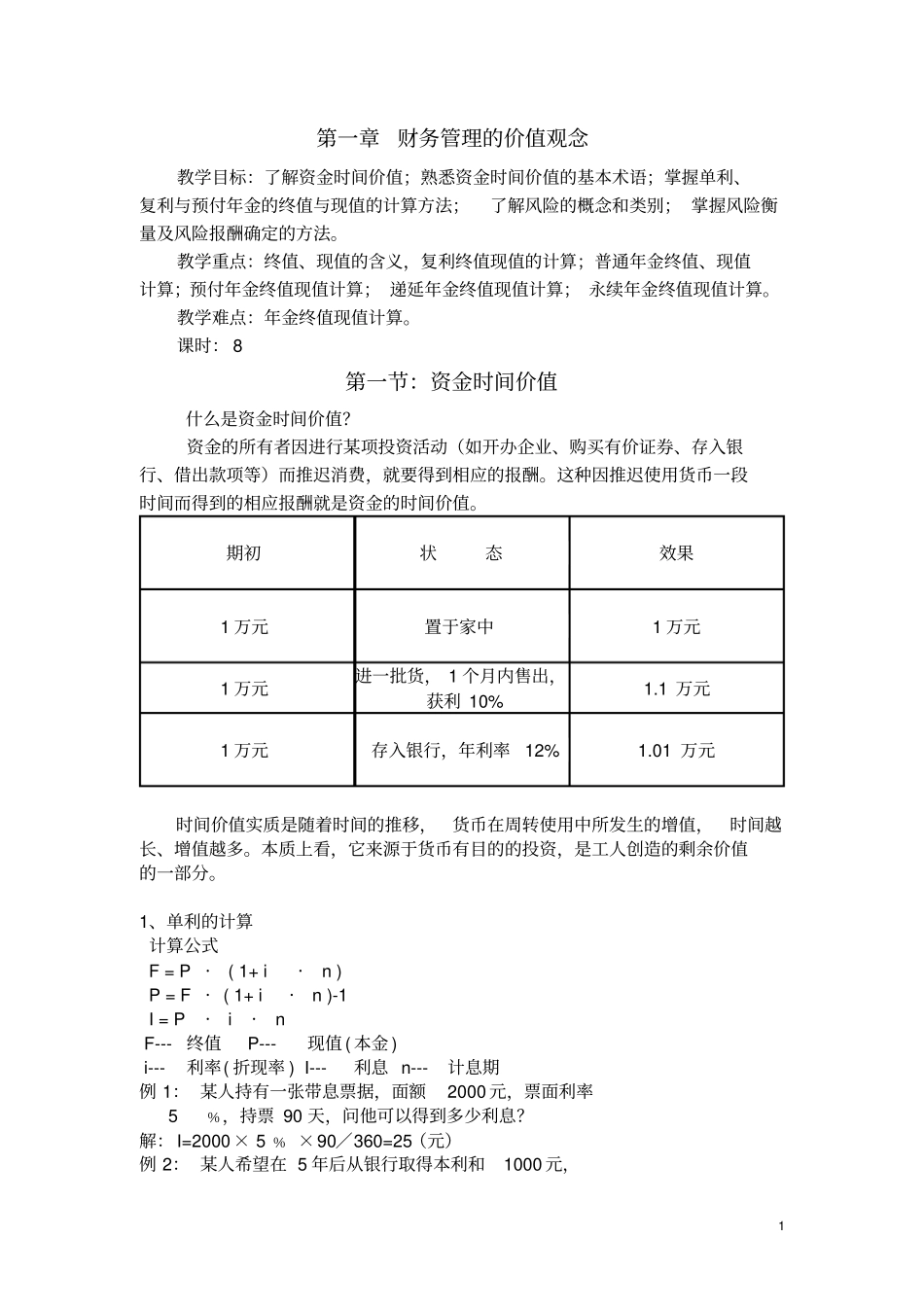

期初状态效果1万元置于家中1万元1万元进一批货,1个月内售出,获利10%1

1万元1万元存入银行,年利率12%1

01万元时间价值实质是随着时间的推移,货币在周转使用中所发生的增值,时间越长、增值越多

本质上看,它来源于货币有目的的投资,是工人创造的剩余价值的一部分

1、单利的计算计算公式F=P·(1+i·n)P=F·(1+i·n)-1I=P·i·nF---终值P---现值(本金)i---利率(折现率)I---利息n---计息期例1:某人持有一张带息票据,面额2000元,票面利率5﹪,持票90天,问他可以得到多少利息

解:I=2000×5﹪×90∕360=25(元)例2:某人希望在5年后从银行取得本利和1000元,2用于支付一笔款项

若在利率为5﹪,在单利方式计算下,此人现在需要存入银行多少钱

解:P=1000×1∕(1+5﹪×5)=800(元)2、复利终值是指一定量的本金,按复利计算,若干期后的本利和

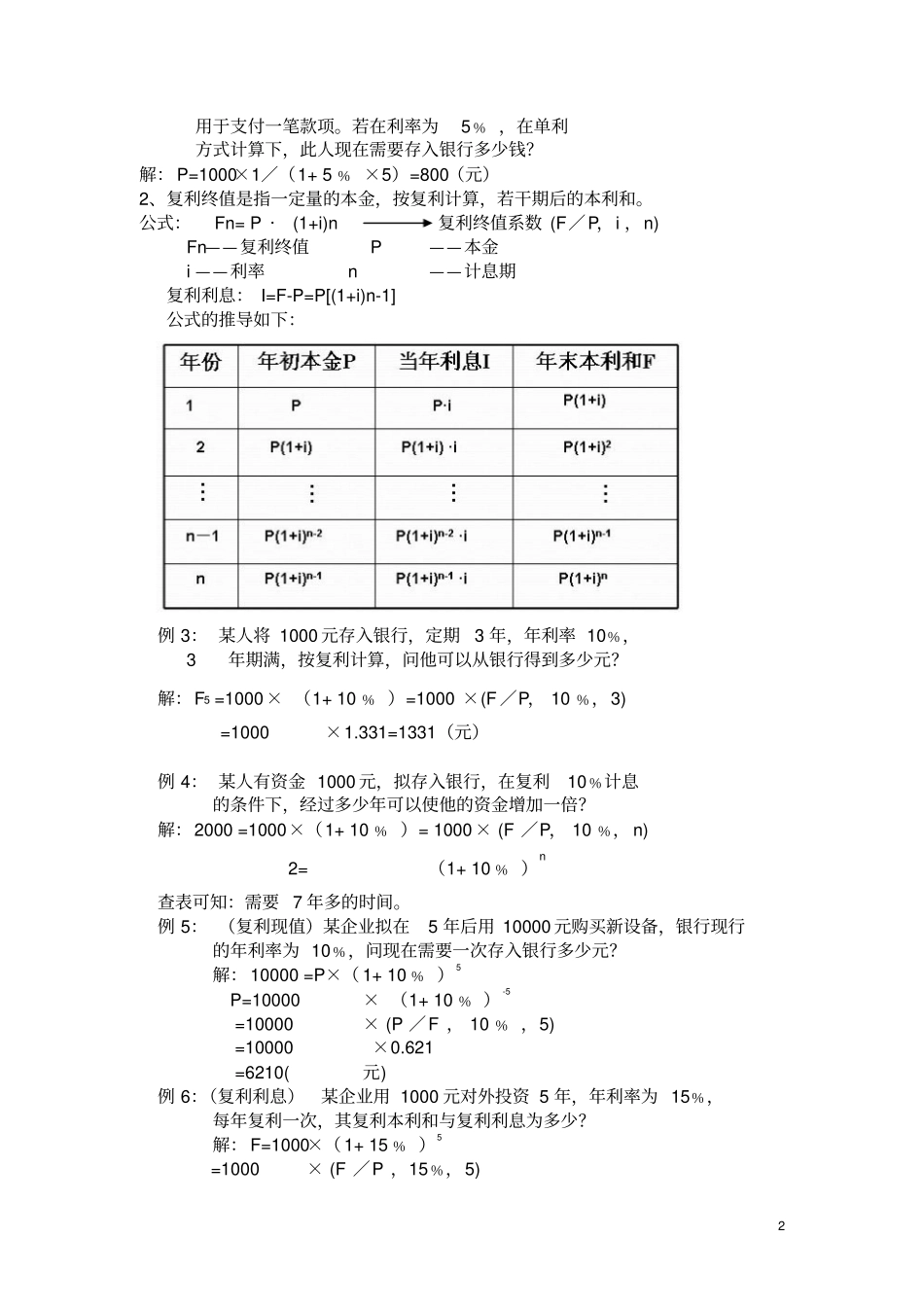

公式:Fn=P·(1+i)n复利终值系数(F∕P,i,n)Fn——复利终值P——本金i——利率n——计息期复利利息:I=F-P=P[(1+i)n-1]公式的推导如下:例3:某人将1000元存入银行,定期3年,年