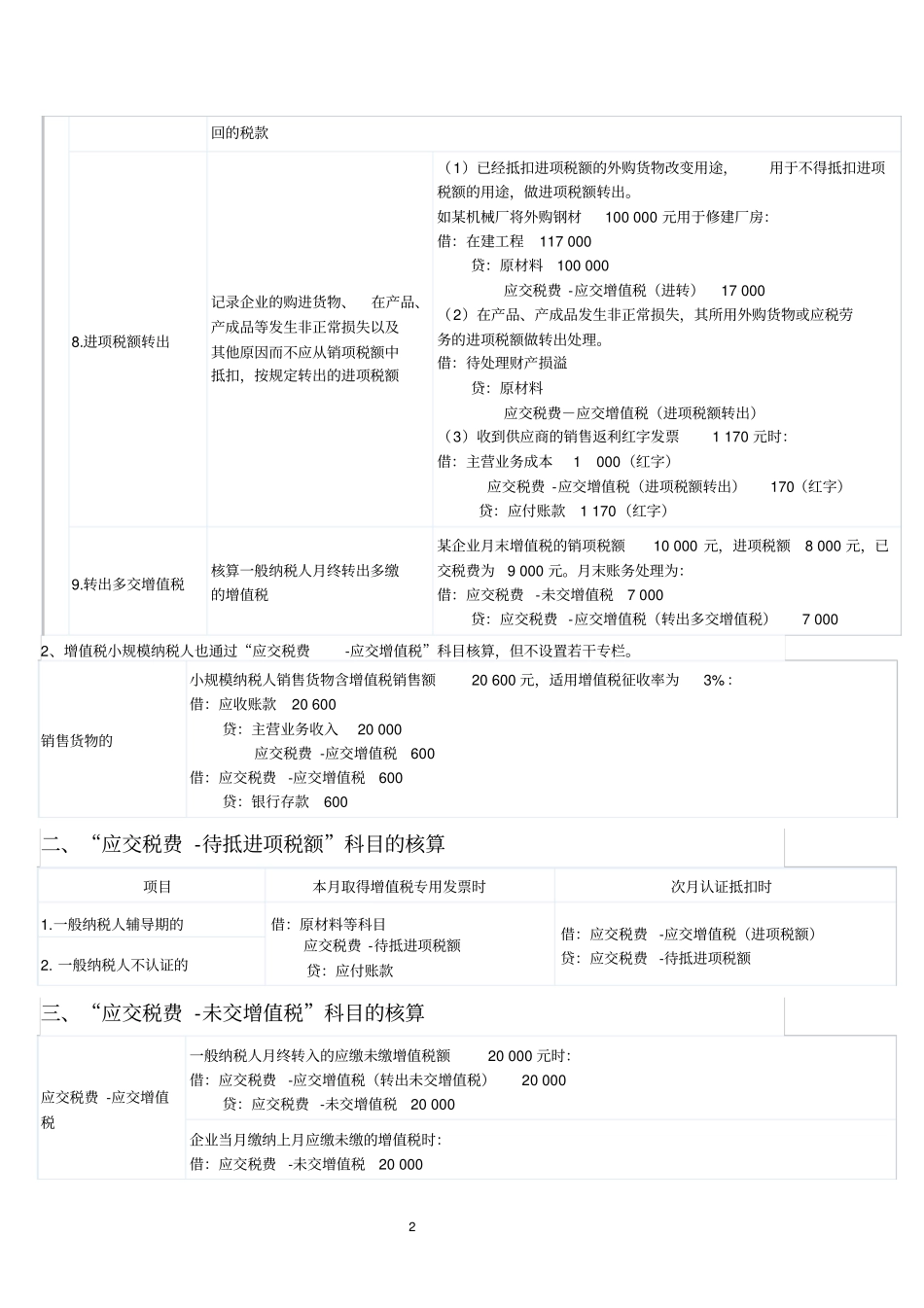

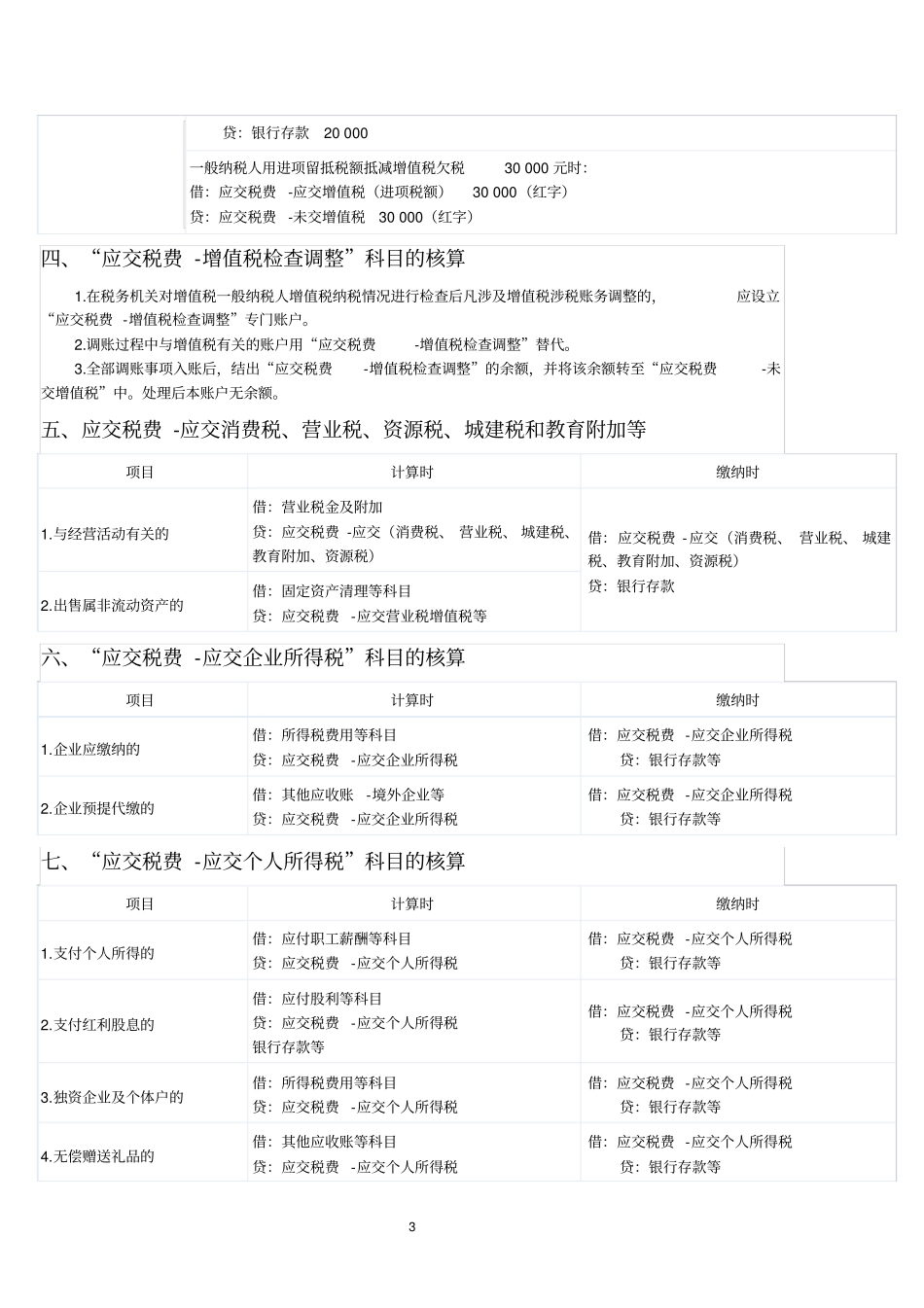

应交税费的会计处理(含举例)税费核算原则:买方缴纳的资本化;卖方缴纳的进附加;持有缴纳的做损益;代扣代缴的挂往来

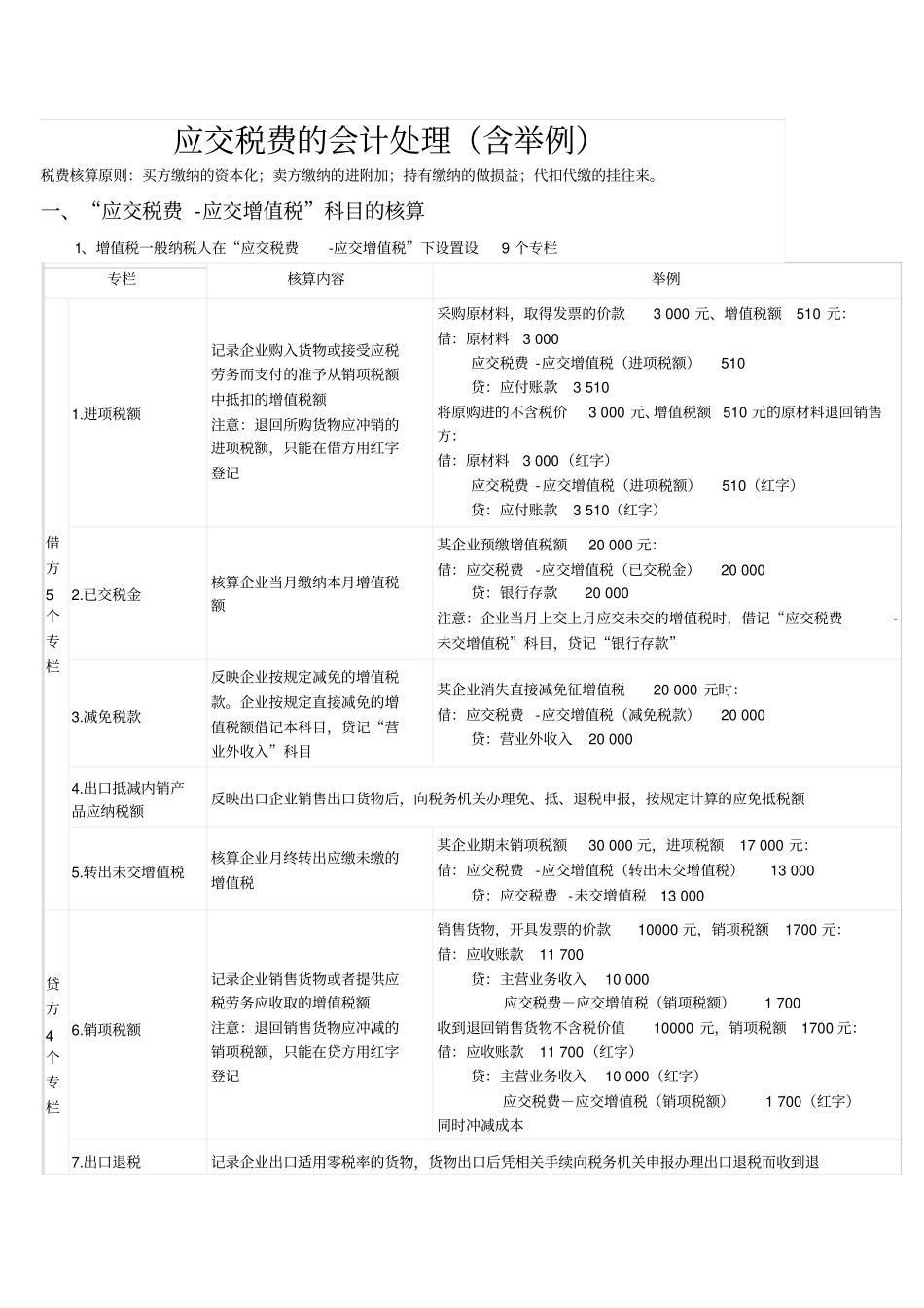

一、“应交税费-应交增值税”科目的核算1、增值税一般纳税人在“应交税费-应交增值税”下设置设9个专栏专栏核算内容举例借方5个专栏1

进项税额记录企业购入货物或接受应税劳务而支付的准予从销项税额中抵扣的增值税额注意:退回所购货物应冲销的进项税额,只能在借方用红字登记采购原材料,取得发票的价款3000元、增值税额510元:借:原材料3000应交税费-应交增值税(进项税额)510贷:应付账款3510将原购进的不含税价3000元、增值税额510元的原材料退回销售方:借:原材料3000(红字)应交税费-应交增值税(进项税额)510(红字)贷:应付账款3510(红字)2

已交税金核算企业当月缴纳本月增值税额某企业预缴增值税额20000元:借:应交税费-应交增值税(已交税金)20000贷:银行存款20000注意:企业当月上交上月应交未交的增值税时,借记“应交税费-未交增值税”科目,贷记“银行存款”3

减免税款反映企业按规定减免的增值税款

企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目某企业消失直接减免征增值税20000元时:借:应交税费-应交增值税(减免税款)20000贷:营业外收入200004

出口抵减内销产品应纳税额反映出口企业销售出口货物后,向税务机关办理免、抵、退税申报,按规定计算的应免抵税额5

转出未交增值税核算企业月终转出应缴未缴的增值税某企业期末销项税额30000元,进项税额17000元:借:应交税费-应交增值税(转出未交增值税)13000贷:应交税费-未交增值税13000贷方4个专栏6

销项税额记录企业销售货物或者提供应税劳务应收取的增值税额注意:退回销售货物应冲减的销项税额,只能在贷方用红字登记销售货物,开具发票的价款10000元,销项税额1