简析2007年KPI考评变化及相关影响一、总行政策变化及影响根据全行发展战略,为适应管理维度向条线、产品层次的不断深化,确保年度目标实现与长期价值创造能力提高,促进全行实现战略转型,总行在对2006年KPI指标调整和完善的基础上,制订了2007年一级分行负责人年度考核关键业绩指标

同时,为充分发挥KPI体系对提高全行战略执行力的激励约束作用,促进管理模式由层级管理向层级、条线管理相结合推进,作为对一级分行负责人KPI考核指标体系的补充,2007年总行对各业务条线设置了业务条线主要业绩指标体系,用于各业务条线经营业绩的评价,使两套指标在侧重点上更加明确

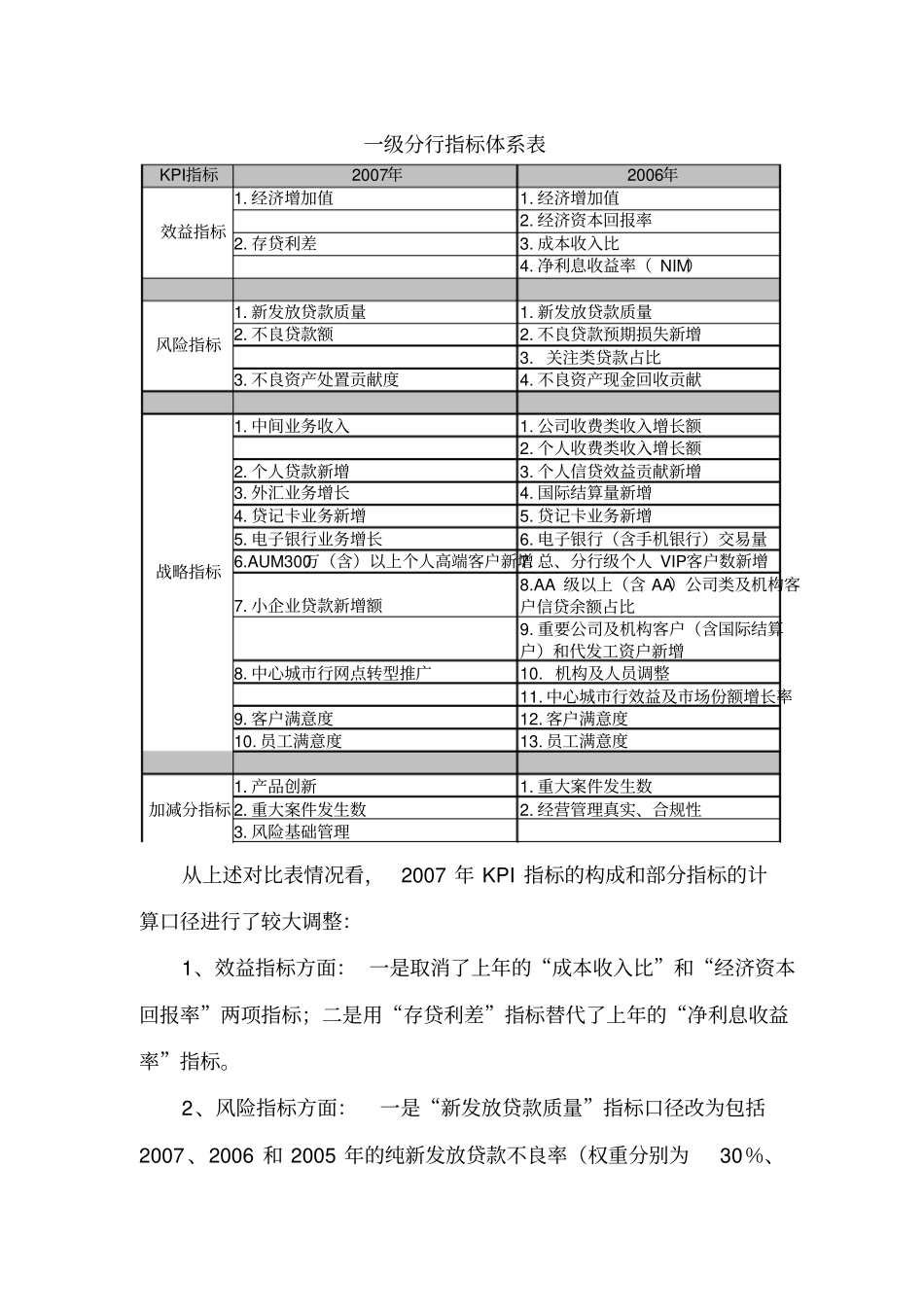

(一)一级分行负责人年度关键业绩指标(KPI)的构成及变化2007年对一级分行负责人的KPI体系参照2006年“全面综合”、“效益核心”、“质量改善”、“战略导向”、“重点明确”设置原则,选取更适合层级管理和体现全行战略发展要求的指标,分为效益、风险、战略、加减分四类共18个指标,在更加全面、准确衡量和考核系统内各一级分行经营管理成效的同时,进一步增强对业务发展的导向作用

一级分行指标体系表从上述对比表情况看,2007年KPI指标的构成和部分指标的计算口径进行了较大调整:1、效益指标方面:一是取消了上年的“成本收入比”和“经济资本回报率”两项指标;二是用“存贷利差”指标替代了上年的“净利息收益率”指标

2、风险指标方面:一是“新发放贷款质量”指标口径改为包括2007、2006和2005年的纯新发放贷款不良率(权重分别为30%、KPI指标2007年2006年1

经济增加值1

经济增加值2

经济资本回报率2

成本收入比4

净利息收益率(NIM)1

新发放贷款质量1

新发放贷款质量2

不良贷款额2

不良贷款预期损失新增3

关注类贷款占比3

不良资产处置贡献度4

不良资产现金回收贡献1

中间业务收入1

公司收费类收入增长额